Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Eksperci JLL omawiają kluczowe tematy i trendy, zauważalne na rynku nieruchomości komercyjnych, wśród nich wpływ kosztu finansowania i wysokich stóp procentowych na rynek transakcyjny. Obecnie dyskusje skupiają się między innymi na zagadnieniach związanych z ESG, digitalizacją, rozwojem miast, zmianami demograficznymi, budownictwem mieszkaniowym i finansowaniem nieruchomości

Rok 2024 może być dla budownictwa okresem dużych przemian. Dominują cztery kluczowe tematy: konieczność uregulowania równowagi między popytem a podażą, wzrost stosowania eko-rozwiązań, amplituda cen materiałów oraz wprowadzenie zmian w ustawie regulującej normy techniczne. Rosną więc nadzieje na ożywienie sektora, bo dotychczas panowały na nim dość umiarkowane nastroje.

Wzrosty cen mieszkań spowodowały zmniejszenie zainteresowania zakupami inwestycyjnymi pod wynajem. Jednak nadal na wynajmie mieszkań można dobrze zarobić. Najnowsze wyliczenia prezentuje sieć biur nieruchomości Metrohouse.

Galopujące ceny materiałów budowlanych i wykończeniowych, brak części materiałów, rosnące koszty pracy i niedobór wykwalifikowanych ekip. Przed takimi wyzwaniami stoi dzisiaj cały rynek, a najmocniej odczuwają to klienci deweloperów, którzy zaplanowali wykończenie odebranych mieszkań we własnym zakresie.

Pomimo globalnej epidemii ceny mieszkań rosną niemal na całym świecie. Najwyższe wzrosty odnotowuje się w takich państwach jak Turcja, Wietnam czy Nowa Zelandia. Również w Polsce ceny mieszkań wzrosły w ciągu ostatniego roku. Jakie są prognozy na najbliższe miesiące?

Obserwujemy obecnie wyraźną zmianę na rynku mieszkaniowym. Rosnące ceny mieszkań, coraz wyższe stopy procentowe i bardziej rygorystyczny sposób liczenia zdolności kredytowej powodują zmniejszenie liczby potencjalnych nabywców. W przeszłości niskie stopy procentowe były jednym z najsilniejszych czynników wpływających na wzrost popytu i początkowo osłabiły, a później zniwelowały uderzenie pandemii w rynek mieszkaniowy. Tym razem wzrost stóp ma przeciwny efekt, i to silny.

W trzecim kwartale 2023 roku na polskim rynku biurowym odnotowano wzrost nowej podaży – do użytku oddano blisko 120 000 mkw nowej powierzchni. Od początku roku na głównych rynkach regionalnych w Polsce oddano do użytku łącznie 236 000 mkw, a eksperci prognozy, że do końca roku ta liczba może wzrosnąć o kolejne 50 000 mkw. Eksperci JLL podsumowują trzeci kwartał na rynku biurowym dla sześciu kluczowych regionów w Polsce.

Polska to atrakcyjny rynek dla centrów nowoczesnych usług biznesowych, głównie wysokospecjalistycznych. Sektor ten zajmuje największą część powierzchni biurowej w naszym kraju. Tylko w zeszłym roku ten wolumen powiększyły 32 nowe ośrodki tego typu – wynika z danych CBRE. Liderami w branży pozostają Kraków i Warszawa, ale coraz więcej centrów pojawia się w mniejszych miastach, jak Łódź, Lublin, Szczecin, Bydgoszcz czy Rzeszów. O wyborze lokalizacji dla centrów usług wspólnych decyduje głównie dostęp do wykwalifikowanych pracowników, których łączna liczba w kraju przekroczyła 435 tys. osób. To wzrost o 8 proc. w ciągu roku, wskazują dane ABSL.

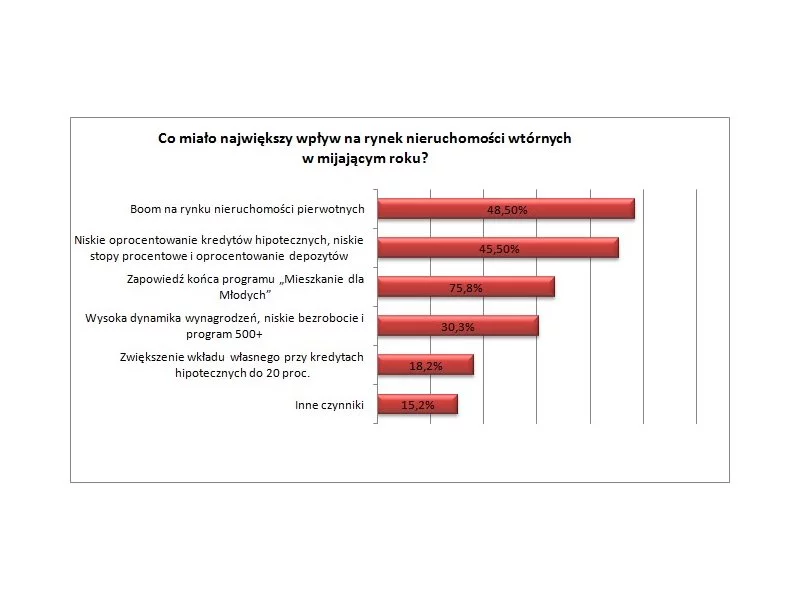

Tak dobrej sytuacji na rynku nieruchomości wtórnych nie było od 2007 roku. Duży popyt, na który wskazuje aż 76 proc. pośredników, przełożył się na wzrost cen mieszkań nawet o 10 proc. Również ceny najmu idą w górę. Wzrost odnotowało 3/4 profesjonalistów.

MLP Group w pierwszym kwartale br. niemal podwoiło wynik netto, który wyniósł 29,7 mln zł. Oznacza to wzrost w ujęciu r./r. o 84%.

Ubiegły, 2021 rok uznawany jest przez wielu za jeden z najciekawszych okresów w ciągu ostatniej dekady na polskim rynku nieruchomości. Ogromny popyt przy niskiej podaży, wysoki wzrost cen i rekordowe wyniki sprzedaży deweloperów, a także wzrost zainteresowania inwestycjami PRS to tylko kilka z wielu aspektów, które mogliśmy zaobserwować na przestrzeni minionego roku. Jakie wnioski powinniśmy wyciągnąć z analizy? Co sądzą o nich sami zainteresowani? Sprawdźmy podsumowania i prognozy na 2022 rok.

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

Pierwsze miesiące 2023 r. przyniosły zauważalne ożywienie na rynku nieruchomości, a zgodnie z ówczesnymi prognozami trend utrzymał się do końca półrocza. W tym okresie Archicom sprzedał 568 mieszkań, jednocześnie odnotowując wzrost na poziomie blisko 20% kwartał do kwartału. Połączenie biznesu mieszkaniowego w ramach Grupy Echo-Archicom, stabilna sytuacja finansowa spółki, a także przewidywana stabilizacja rynkowa pozwalają deweloperowi patrzeć w przyszłość z optymizmem.

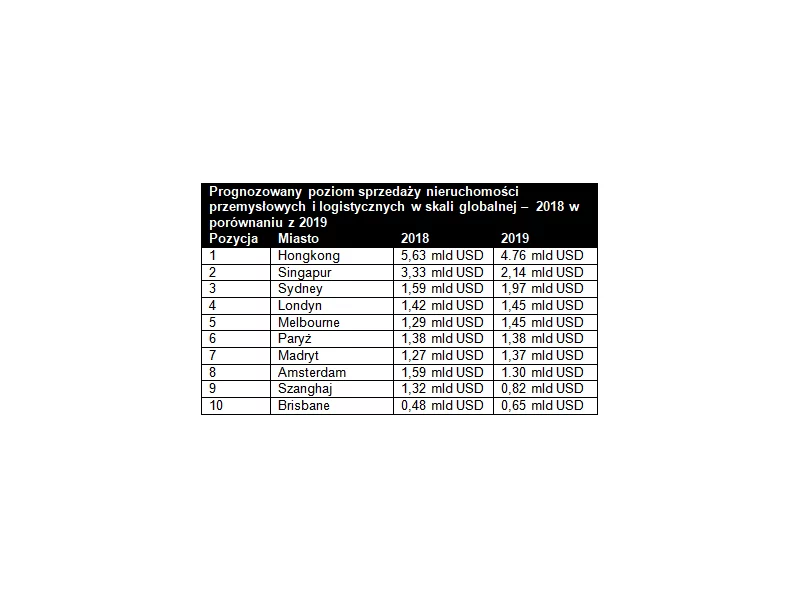

Sektor nieruchomości przemysłowych na świecie przyciągnął w 2018 roku 130 mld USD, co oznacza wzrost o 55% w stosunku do średniej dla dekady, jak wynika z inauguracyjnego raportu Knight Frank „Global Outlook 2019”.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na warszawskim rynku biurowym w 2023 roku. Minione 12 miesięcy przyniosły najniższą od 25 lat wartość rocznej podaży. Wynika to między innymi z tymczasowego wycofania niektórych nieruchomości z rynku w związku z planowanymi działaniami modernizacyjnymi. Z kolei popyt na biura mierzony liczbą zawartych transakcji był o prawie 18% wyższy niż w rekordowym 2019 roku. Jednocześnie najemcy muszą liczyć się z kontynuacją presji na wzrost stawek czynszu i konsekwentnym spadkiem dostępnej w Warszawie powierzchni biurowej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.