Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wniosek o kredyt hipoteczny rozpatrzony pozytywnie, mieszkanie już dawno upatrzone, wystarczy tylko podpisać umowę. Przyszły kredytobiorca nie powinien jednak cieszyć się zbyt wcześnie. W dążeniu do podpisania umowy kredytowej może przeszkodzić jeszcze kilka kwestii. Warto wiedzieć wcześniej, czego się spodziewać, aby nie zaprzepaścić drogi, jaką się już pokonało.

Początek października przyniósł zaskakującą decyzję o obcięciu stóp procentowych przez RPP, aż o 0,5 punktu procentowego. Analitycy spodziewali się obniżki o 0,25 p.p., jednak WIBOR spadał już od początku sierpnia, co pozwalało przypuszczać, że rynek spodziewa się większej korekty.

Już tylko 4 miesiące pozostały do wdrożenia kolejnego etapu Rekomendacji S, czyli konieczności wnoszenia jeszcze większego wkładu własnego. Czy jednak zawsze kredytobiorca będzie musiał zaangażować większy niż dzisiaj wkład własny? Można przypuszczać, że w wielu bankach nic się nie zmieni w porównaniu z rokiem bieżącym.

Odpowiedzialny społecznie rozwój nieruchomości można zdefiniować jako działania podejmowane w celu zmniejszenia negatywnego wpływu budynków i konstrukcji na zdrowie ludzi i środowisko naturalne.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

Chcąc zwiększyć swoje szanse na osiągnięcie sukcesu biznesowego, przedsiębiorstwa nie mogą stać w miejscu. Muszą ciągle się rozwijać, co dla przedsiębiorcy oznacza konieczność inwestowania.

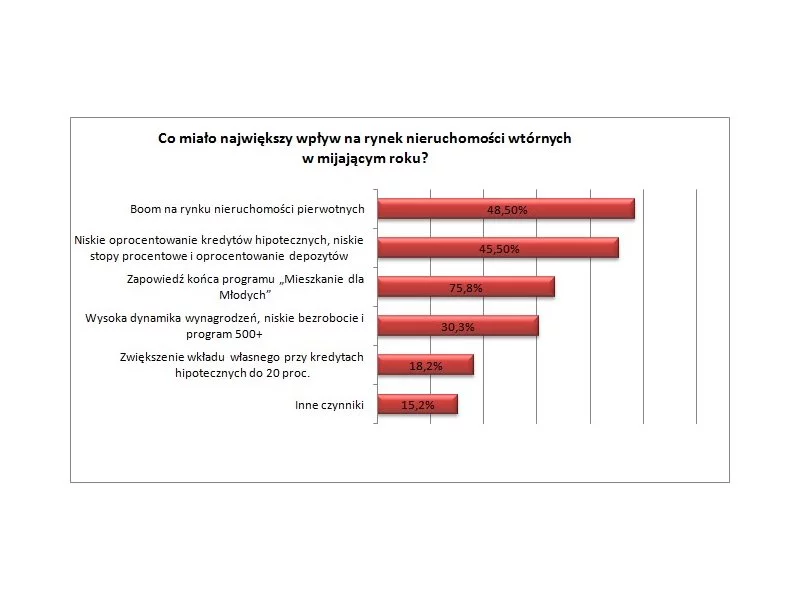

Tak dobrej sytuacji na rynku nieruchomości wtórnych nie było od 2007 roku. Duży popyt, na który wskazuje aż 76 proc. pośredników, przełożył się na wzrost cen mieszkań nawet o 10 proc. Również ceny najmu idą w górę. Wzrost odnotowało 3/4 profesjonalistów.

Firma Torus otrzymała pozwolenie na użytkowanie budynku Argon, trzeciego etapu kompleksu biznesowego Alchemia w Gdańsku. Pierwsi najemcy wprowadzą się do swoich nowych biur już na początku września.

Po okresie turbulencji spowodowanych problemami z nową podażą rynek nowych mieszkań powoli się stabilizuje. Ceny rosną, ale już nie tak gwałtownie.

W drugim kwartale 2015 roku kredyty mogą stanieć i powinny być łatwiej dostępne. W kwietniu nie pojawiły się jednak zmiany, które byłyby odczuwalne dla większości kredytobiorców. Zdolność kredytowa co prawda rośnie, ale od wielu miesięcy największy wpływ na jej wysokość ma poziom wynagrodzeń.

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

Kiedy poszukujemy wymarzonego mieszkania, zależy nam na jak najkorzystniejszej ofercie. Bierzemy pod uwagę zarówno cenę nieruchomości, jak i metraż czy układ pomieszczeń.

Naturalnym jest, iż decyzja o kredycie powinna być przemyślana, a sam cel zaciągnięcia mocno uargumentowany. Czy jednak posiadamy dość wiedzy, by z pełnym przekonaniem móc wybrać najlepszą ofertę?

Może się zdarzyć, że wymarzone mieszkanie od dewelopera nie spełni naszych oczekiwań. Znajdziemy w nim ukryte lub od razu widoczne wady, coś nie będzie zgodne z wcześniej podpisaną umową, albo wyłapiemy pewne niedoróbki i usterki.

Udając się do banku lub pośrednika kredytowego nierzadko spotykamy się z terminologią, której poprawne zrozumienie sprawia nam kłopoty. Zdolność kredytowa, analiza kredytowa czy scoring to pojęcia, które tylko z pozoru wydają się skomplikowane. Co więc dokładnie znaczą i co powinniśmy o nich wiedzieć?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.