Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W samym 2016 roku nowe mieszkania kupiło już 29,5 tys. Polaków*. Takiego popytu na własne M nie było nawet w szczycie boomu mieszkaniowego w latach 2006–2008. Gdzie szukać dofinansowania? Jak starać się o kredyt? Na jakie pułapki rynku wtórnego należy uważać?

W oczekiwaniu na referendum w Szwajcarii w zakresie rezerw złota i w efekcie wpływu decyzji Helwetów na wartość szwajcarskiej waluty, sprawdzamy, jak przez ostatnie lata kształtowała się rata kredytu we franku szwajcarskim w stosunku do raty tego samego kredytu w polskiej walucie.

1 stycznia 2014 roku weszła w życie Ustawa o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi. Określa ona zasady udzielania ze środków Funduszu Dopłat wsparcia finansowego dla osób, które pragną zakupić pierwsze, własne mieszkanie bądź dom.

Choć zmienione pod koniec 2011 roku prawo miało powstrzymać skokowe podwyżki opłat za użytkowanie wieczyste, w praktyce nie uchroniło właścicieli mieszkań należących do Skarbu Państwa czy gmin przed odczuwalnymi wzrostami takich opłat – wynika z analizy Home Broker.

W 2010 r. odnotowano wyraźną poprawę wyników na rynku inwestycyjnym nieruchomości komercyjnych w Polsce. Był to także rekordowy rok pod względem wielkości wynajętej powierzchni biurowej w Warszawie. Ponadto optymizm wrócił na rynek najmu w sektorze handlowym oraz magazynowym – wynika z wiosennej edycji raportu Marketbeat przygotowanego przez firmę doradczą Cushman & Wakefield.

Sieciowe biur nieruchomości Metrohouse & Partnerzy na podstawie transakcji zawartych w 2010 roku przygotowało zestawienie podsumowujące miniony rok na wtórnym rynku mieszkań.

Na pierwszy rzut oka nie wyróżniają się spośród innych części miasta. Zdarza się, że nie mają bardziej rozwiniętej infrastruktury w porównaniu z innymi dzielnicami oraz nie zawsze znajdują się w ścisłym centrum. Jednak ceny nieruchomości tam zlokalizowanych często mogą przyprawić o zawrót głowy. Mowa o prestiżowych lokalizacjach.

Rok 2014 r. był trzecim z rzędu, w którym rosły marże kredytów hipotecznych. Niestety w 2015 r. ten trend może być kontynuowany.

Pierwszy raz w historii pojawiły się oferty kredytów hipotecznych w złotych z oprocentowaniem niższym niż 4%. Zdolność kredytowa zamożnej rodziny wzrosła od września 2012 r. o prawie 100 000 zł.

„Mieszkanie dla Młodych”, Rekomendacja S, obowiązkowy wkład własny, obniżka stóp procentowych, wzrost zdolności kredytowej, to główne tematy, które zdominowały rozmowy kredytobiorców. Czy w takim samy stopniu zdominowały rynek kredytów mieszkaniowych i wpłynęły na jego kształt?

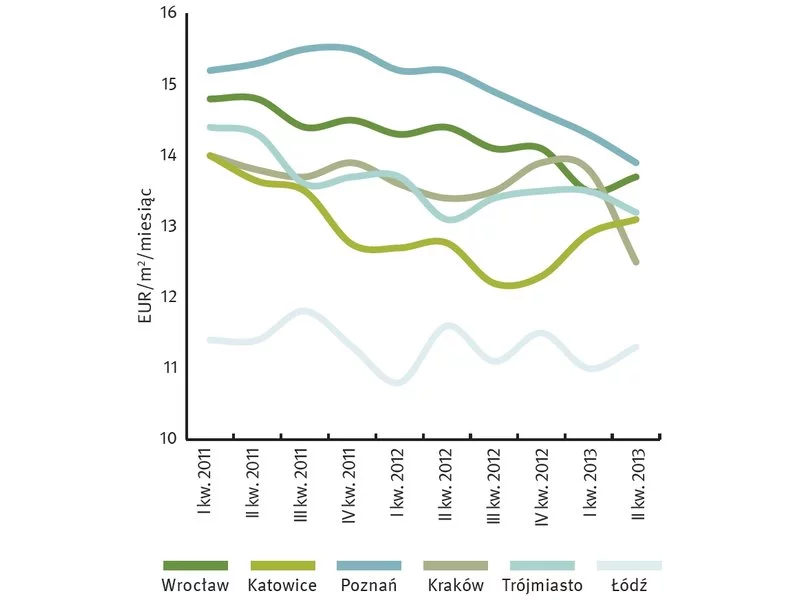

Podsumowanie ryneku biurowego w Polsce - II kwartał 2013

Klient zainteresowany zakupem nowego mieszkania, zazwyczaj chce kupić nowe lokum w jak najlepszej cenie i jak najszybciej. W obecnej dynamicznej sytuacji rynkowej te dwa założenia się wykluczają. Nabywcy finansujący zakup przy pomocy kredytu muszą mieć też na uwadze, że uzyskanie kredytu może być trudniejsze niż zwykle z uwagi na duże zainteresowanie hipotekami.

Kupujesz mieszkanie? Badanie jakości obsługi przeprowadzone przez INTERNATIONAL SERVICE CHECK pokazało, że o satysfakcję klienta najlepiej zadbają Ronson Development i Atal z Wrocławia, a także warszawski SGI Baltis. Wśród Top 5 przebadanych biur deweloperskich w ujęciu krajowym znalazły się, obok wspomnianych Ronson Development oraz SGI Baltis, także Grupa Inwestycyjna Hossa S.A., Dom Development S.A. oraz Grupa Deweloperska Geo.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.