Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Według szacunków BIK największą ilość kredytów zaciągają osoby w wieku 35-44 lat. Najmłodsi kredytobiorcy – 20-paroletni – notują największe opóźnienia w spłacie rat kredytowych. Pomimo twardych danych, istnieje przekonanie, że po 30. trudniej o korzystny kredyt mieszkaniowy.

Z analizy przeprowadzonej przez Dom Kredytowy Notus i MarketMoney.pl wynika, że ciągu miesiąca zdolność kredytowa potencjalnych kredytobiorców nie uległa praktycznie żadnym zmianom. Większe różnice będzie można zaobserwować po nowym roku, kiedy wejdzie w życie znowelizowana rekomendacja S.

Kredyt hipoteczny zwykle zaciągamy na kilkadziesiąt lat. Często zdarza się, że w tym okresie zmienia się nasza sytuacja kredytowa. Warunki, które kilka lat temu wydawały się nam atrakcyjne, także mogą już takimi nie być. Expander radzi, jak zmienić warunki spłacanego kredytu, by były one dla nas korzystniejsze.

Kredyt na mieszkanie to zobowiązanie, które zwykle zaciągamy na dłuższy okres, zazwyczaj kilkudziesięciu lat. Warto więc wybrać taką ofertę, która pozwoli na systematyczną spłatę zadłużenia, bez zbytniego obciążania domowego budżetu.

Wybór mieszkania kojarzy się z dużym wyzwaniem i odpowiedzialną decyzją. Co zrobić, żeby ta droga nie była skomplikowana? Wystarczy wziąć pod uwagę wskazówki od specjalistów na rynku oraz wiarygodnego dewelopera, który pomoże przejść przez proces zakupu nieruchomości.

Mimo, że kredyty regularnie tanieją, dostęp do finansowania zakupu mieszkań staje się coraz bardziej ograniczony. Po wprowadzeniu nowych, restrykcyjnych przepisów nastąpił spadek akcji kredytowej.

Jak wynika z badań, aż 51% Polaków deklaruje, że ma średni poziom wiedzy dotyczącej finansów. Tymczasem znajomość podstawowych pojęć związanych z kredytem hipotecznym jest niezbędna, by świadomie podejmować decyzje o zaciągnięciu zobowiązania, które pozostaje głównym źródłem finansowania nieruchomości.

Pomimo wzrastającej zdolności kredytowej oraz większego ruchu w agencjach nieruchomości i u pośredników kredytowych nie zmieniła się diametralnie sytuacja przeciętnego Kowalskiego. Nadal może on pozwolić sobie na sfinansowanie kredytem co najwyżej kawalerki lub małego 2- pokojowego mieszkania.

W większości lokalizacji na rynku wtórnym i pierwotnym w I kw. 2024 r. odnotowano kolejne wzrosty cen. Wydłuża się jednak czas sprzedaży mieszkania, co jest konsekwencją zarówno większej podaży, jak i mniejszego popytu na lokale w porównaniu z ostatnim kwartałem 2023 r.

W samym 2016 roku nowe mieszkania kupiło już 29,5 tys. Polaków*. Takiego popytu na własne M nie było nawet w szczycie boomu mieszkaniowego w latach 2006–2008. Gdzie szukać dofinansowania? Jak starać się o kredyt? Na jakie pułapki rynku wtórnego należy uważać?

Chętnych na nowe mieszkania nie brakuje, ale zmniejsza się liczba osób zaciągających na ich zakup zobowiązania kredytowe. W trzecim kwartale tego roku Związek Banków Polskich odnotował największy spadek liczby udzielonych kredytów mieszkaniowych od pięciu lat.

Wiosennemu ożywieniu na rynku mieszkaniowym sprzyjają coraz lepsze warunki kredytowania zakupu lokali. Banki zapowiadają też dalsze łagodzenie kryteriów związanych z przyznawaniem pożyczek.

Utrzymujący się, niski koszt kredytu przyczynia się do wzrostu zainteresowania zakupem własnego mieszkania. Rosnąca zdolność kredytowa sprawia, że kredytobiorca może pozwolić sobie na zakup większej nieruchomości, a nadchodzące zmiany w regulacjach powodują, że spora część nabywców będzie się starać sfinalizować transakcje jeszcze w tym roku.

W 2021 roku Grupa Lokum Deweloper wypracowała 309,8 mln zł przychodu, czyli o 62,2% więcej niż rok wcześniej, kiedy wynik ten wynosił 191 mln zł.

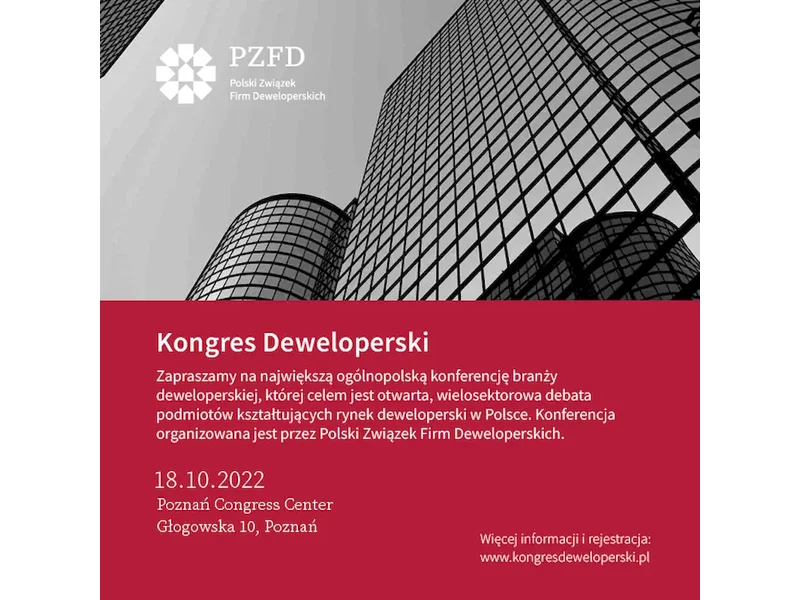

18 października w Poznaniu odbędzie się V Kongres Deweloperski organizowany przez Polski Związek Firm Deweloperskich.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.