Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

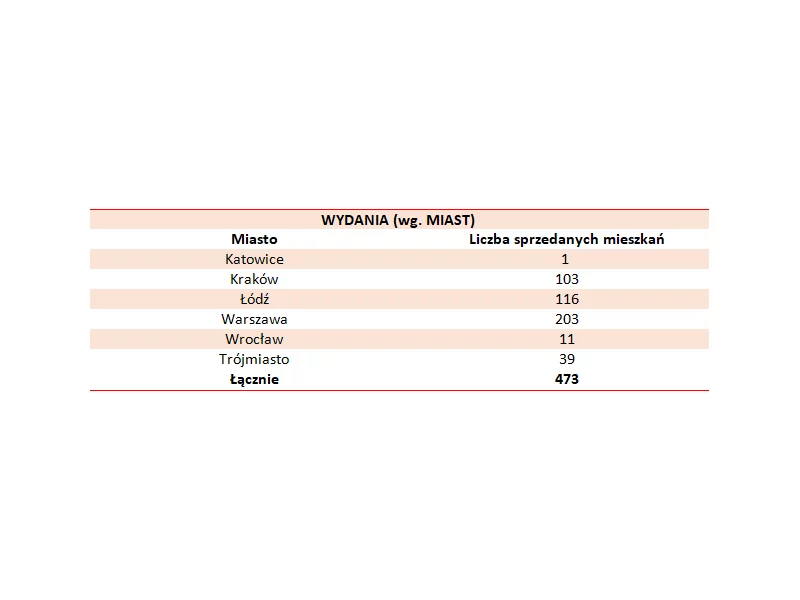

ATAL – ogólnopolski deweloper – po wydaniu 473 lokali w pierwszym kwartale 2020 roku wygenerował skonsolidowane przychody na poziomie 185,8 mln zł. W tym okresie sprawozdawczym wynik netto przypisany akcjonariuszom jednostki dominującej wyniósł 22,4 mln zł. Potencjał przekazań na ten rok wynosi ok. 3,8 tys. mieszkań.

Choć od pojawienia się epidemii w naszym kraju minął już ponad rok, rynek mieszkaniowy nie uległ osłabieniu, a ceny nowych lokali nie przestały rosnąć. Luty przyniósł jednak pewne zawirowania. W niektórych miastach ceny szły w górę, a w innych spadały. Czy to zapowiedź nowego trendu?

Rynek mieszkaniowy zareagował ożywieniem na wprowadzenie Bezpiecznego Kredytu 2 proc. Jak wynika z danych rządu, do 26 lipca br. złożono ok. 12,5 tys. wniosków. W związku z tym, że część zainteresowanych używanymi mieszkaniami czeka na zniesienie podatku od czynności cywilnoprawnych, duża część bieżącego zainteresowania kieruje się na rynek pierwotny. Tymczasem oferta nowych lokali jest uboga. W Warszawie na początku lipca była najniższa od ponad dekady i wynosiła nieco ponad 11 tys. – wynika z danych CBRE i REDNET Property Group. Wąskim gardłem mogą być również możliwości banków, które muszą obsłużyć więcej wniosków przy niższej liczbie dostępnych pracowników, związanej z sezonem wakacyjnym.

Lokale mieszkalne miały drożeć, ale z obserwacji cen ofertowych wynika, że nie do końca tak jest. Sprawdziło się stare polskie przysłowie „kwiecień plecień, bo przeplata, trochę zimy, trochę lata”. Tak jak pogoda, zmieniały się ceny nieruchomości.

Pierwszy miesiąc nowego roku pokazał, że mieszkaniówka wciąż ma się bardzo dobrze. W styczniu rozpoczęto budowę największej liczby mieszkań w historii, wydano więcej pozwoleń niż przed rokiem, a popyt na nowe mieszkania utrzymuje się na wysokim poziomie.

Inwestorzy poszukują projektów, które mogą zapewnić dobry zysk. Czy w najbliższym czasie będziemy obserwować wysyp inwestycji opartych na zmianie funkcji istniejących nieruchomości na zabudowanych gruntach?

Mimo inflacji i rosnących stóp procentowych polskie nieruchomości wciąż cieszą się zainteresowaniem inwestorów, zwłaszcza tych zagranicznych – ponad 90% z nich to duże fundusze inwestycyjne. Rodzimy kapitał stanowi w Polsce rzadkość, m.in. ze względu na brak inwestorów instytucjonalnych. Wyjątkiem jest tu fundusz PZU FIZ AN Sektora Nieruchomości 2.

Na rynku biurowym widoczne są dwa biegunowo różne trendy, jeśli chodzi o podejście firm do wynajmu i aranżacji powierzchni, które można określić jako przepych funkcji i minimalizm.

W branży budowlanej jest spokojniej niż jeszcze kilkanaście miesięcy temu, ale na horyzoncie pojawiają się nowe wyzwania. Firmy z powodzeniem wdrażają wnioski wyciągnięte z pandemii, jak skracanie łańcuchów dostaw. Materiałów budowlanych nie brakuje, a ich ceny rosną zdecydowanie wolniej. Jak wynika z danych GUS, w porównaniu rok do roku produkcja budowlana zmniejszyła się o 5,7 proc., a inwestorzy coraz częściej przenoszą swoją działalność z obiektów usługowych na specjalistyczne i inżynierii lądowej. Lekkie spowolnienie w branży sprawia, że zasobów do prowadzenia działalności budowlanej nie brakuje, ale sytuację może zmienić proces odbudowy Ukrainy.

Sytuacja na rynku hotelowym w tegoroczne wakacje była dynamiczna. Udany początek roku dał nadzieję na dobry sezon wakacyjny, czerwiec i lipiec nieco pogorszyły nastroje, ale słoneczny sierpień sprawił, że lato 2023 można zaliczyć do udanych. Obłożenie hoteli było wyższe niż w 2019 roku. Ceny noclegów na polskim rynku, mimo przeciętnego 10 proc. wzrostu, pozostają atrakcyjne w porównaniu do innych krajów regionu, a infrastruktura znacznie się poprawiła. Polskim hotelarzom sprzyja także klimat, który jest mniej gorący niż w popularnych turystycznych destynacjach, zwłaszcza w sytuacji globalnego ocieplenia i zagrożenia pożarami. Dodatkowo, wysoka liczba konferencji i spotkań biznesowych w IV kwartale br. napawa optymizmem na kolejne miesiące. Problemem, z którym musi mierzyć się rynek pozostaje inflacja.

Na skutek wzrostu cen energii elektrycznej, mediów oraz usług i płacy minimalnej, a także podatków i opłat lokalnych, w tym roku mamy do czynienia ze skokowymi podwyżkami kosztów eksploatacyjnych w budynkach biurowych. W zależności od klasy obiektu i składowych opłat eksploatacyjnych w Warszawie zarejestrowaliśmy ich wzrost na poziomie od 15 do nawet 30-40 proc. Najemcy przykładają teraz szczególną uwagę do elementów składowych rozliczenia, które mogą różnić się w zależności od budynku oraz do rozwiązań technologicznych, które pozwalają zmniejszyć zużycie mediów.

Ostatni kwartał 2021 roku jest dla firmy Profbud niezwykle efektywnym czasem – po udanym wejściu Grupy na rynek Catalyst, spółka nie zwalnia tempa i wprowadza do realizacji kolejne ważne projekty m.in. z zakresu edukacji.

YIT – największy deweloper w Finlandii, podpisał umowę z NREP,wiodącym funduszemi inwestoremw branży nieruchomości w krajach nordyckich.Przedmiotem umowy jest budowa orazsprzedaż ponad 1.000lokali mieszkalnych przeznaczonych podwynajem, zlokalizowanych w Warszawie.

ATAL – ogólnopolski deweloper – w pierwszym kwartale 2020 roku przekazał 473 lokale. Najwięcej wydań było w Warszawie (203), Łodzi (116) oraz w Krakowie (103).

Popyt na grunty w Polsce zdecydowanie przewyższa podaż. Deweloperzy mieszkaniowi szukają dostępnych działek w miastach wojewódzkich, ale ich ograniczona dostępność powoduje, że rozglądają się także w mniejszych miejscowościach.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.