Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pierwszy kwartał 2026 roku przyniósł wyraźne ożywienie na rynku nieruchomości komercyjnych w Polsce. Segment biurowy utrzymuje wysoki i stabilny popyt, jednak coraz wyraźniej widać zmianę oczekiwań użytkowników wobec wynajmowanych przestrzeni. Co stoi za tymi zmianami?

Trójmiasto, obok Warszawy, Krakowa i Wrocławia, pozostaje jednym z największych rynków biurowych w Polsce – z zasobami przekraczającymi 1 milion m kw. Podobnie jak w innych polskich miastach, przyrost nowej podaży w regionie wyraźnie spowolnił, a realizowana powierzchnia jest na najniższym poziomie od dwóch dekad. Stabilny popyt i ograniczona nowa powierzchnia mają przełożenie w niskim, względem innych rynków, wskaźniku pustostanów – 12,6%.

Niska zdolność kredytowa i wysokie ceny nieruchomości. Jaki może być rezultat? Słabe możliwości nabywcze klientów. W ciągu ostatnich dwunastu miesięcy sytuacja zmusiła nas do zmiany parametrów poszukiwanego lokum. Jednak niższy bufor dodawany przy obliczaniu zdolności kredytowej daje w końcu nadzieję na własne M.

Według najnowszego raportu firmy doradczej Cresa „Occupier Economics: Rynek biurowy w Trójmieście, I kwartał 2018 roku”, nowa podaż na trójmiejskim rynku biurowym w pierwszym kwartale br. wyniosła 45.690 m2 i była konsekwencją oddania do użytku 35-piętrowego wieżowca Olivia Star (45.690 m2, Olivia Business Centre). W tym samym czasie odnotowano popyt na poziomie 13.400 m2.

Trójmiasto pozostaje jednym z najbardziej aktywnych i dojrzałych regionalnych rynków biurowych w Polsce. W I kwartale 2026 roku rynek wyróżniał się bardzo silnym popytem przy jednocześnie ograniczonej nowej podaży, co przełożyło się na dalszy spadek pustostanów do jednego z najniższych poziomów wśród największych miast regionalnych.

Utworzenie w 2013 roku Funduszu Sektora Mieszkań na Wynajem położyło podwaliny pod rynek najmu instytucjonalnego w Polsce. Miniona dekada była czasem wielu reform i przekształceń, nic jednak nie wskazuje na to, aby maszyna wprawiona w ruch przed dziesięcioma laty, miała się zatrzymać. Przeciwnie, rynek najmu rozwija się w coraz większym tempie, a dostępne oferty są coraz lepiej dopasowane do różnorodnych grup najemców. Podstawowym problemem pozostaje nadal niska dostępność najmu, dlatego niezbędny jest dalszy rozwój profesjonalnego rynku. PFR Nieruchomości i Polityka Insight podsumowały dekadę polskiego rynku najmu.

ATAL, ogólnopolski deweloper, zwiększył podaż mieszkań w Warszawie o 143 lokale. Dziś rozpoczęła się ich sprzedaż w ramach drugiego etapu inwestycji Osiedle Poematu. Powstaje ona w dynamicznie rozwijającej się dzielnicy Wawer, która zyskuje na znaczeniu również dzięki nowym połączeniom drogowym ze śródmieściem. Ceny mieszkań w stanie deweloperskim wahają się od 11 200 do 13 400 zł za mkw., a pakiety wykończeniowe „pod klucz” dostępne są już od 999 zł za mkw.

Zmniejsza się natomiast liczba nowych inwestycji w wybranych sektorach i lokalizacjach, co zwiastuje zwiększenie luki podażowej i wzrost stawek czynszów

Zgodnie z najnowszym raportem Savills, z uwagi na niewielką dostępność najlepszych powierzchni biurowych na rynku europejskim w pierwszym kwartale 2016 roku

Po pomyślnym zakończeniu I etapu inwestycji U-CITY RESIDENCE, ACCIONA – firma deweloperska z prawie 30-letnim doświadczeniem na warszawskim rynku mieszkaniowym, rusza ze sprzedażą II etapu. Kolejna część inwestycji powstaje na sąsiedniej działce, przy ul. Henryka Brodatego 16-18 w warszawskiej dzielnicy Ursus-Gołąbki. Dobra lokalizacja, niska zabudowa, przyjazna architektura, otoczenie zieleni, jak i rozwijająca się lokalna infrastruktura, to największe atuty tego osiedla.

Międzynarodowa firma doradcza Cushman & Wakefield opublikowała raport podsumowujący pierwszy kwartał br. na największych rynkach biurowych w Polsce. Wynika z niego, że w ujęciu rocznym nowa podaż wzrosła o 60%, natomiast wskaźnik pustostanów podniósł się o 1,7 pp. Jakie inne wnioski płyną z raportu?

Co dalej z cenami i inwestycjami?Pierwsze półrocze 2026 roku przyniosło wyraźne uspokojenie na rynku mieszkaniowym. Po okresie dynamicznych wzrostów cen i zmiennego popytu obserwujemy stopniową stabilizację zarówno po stronie kupujących, jak i deweloperów. Choć zainteresowanie zakupem mieszkań pozostaje na dobrym poziomie, branża coraz częściej zwraca uwagę na wyzwania, które będą determinować sytuację w drugiej połowie roku i w kolejnych latach. Jednym z najważniejszych jest wygaśnięcie przepisów tzw. Lex Deweloper. Zdaniem Pekabex Development druga połowa roku będzie okresem dalszej stabilizacji, większej selektywności inwestycji oraz rosnącego znaczenia jakości realizowanych projektów.

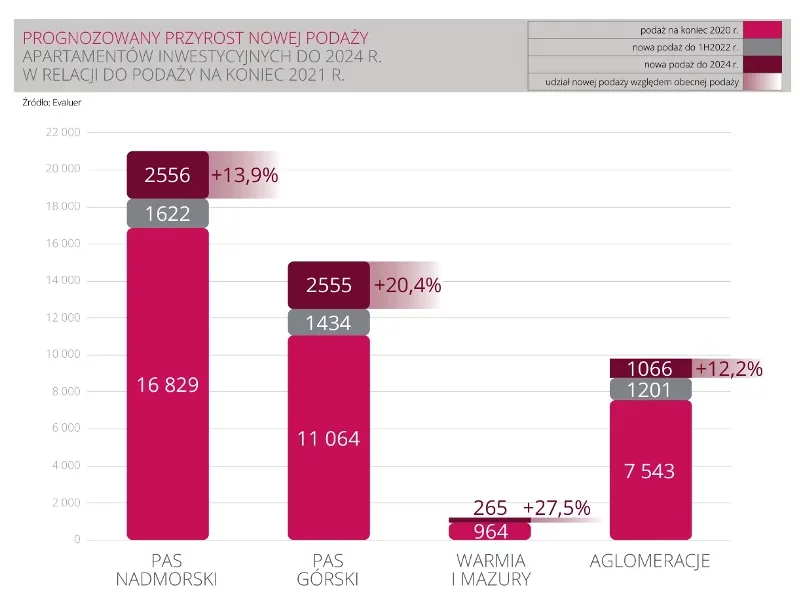

Pandemia nie wyhamowała popytu i podaży w sektorze condohoteli i apartamentów wypoczynkowych. Według prognoz raportu „Rynek hoteli i condohoteli w Polsce”, przygotowanego przez Emmerson Evaluation, do 2024 r. podaż apartamentów inwestycyjnych wzrośnie o 27,5% na Warmii i Mazurach, o 20% w pasie górskim, o 14% w pasie nadmorskim oraz o 12% w największych aglomeracjach. Coraz rzadziej jednak kupujący będą spotykali się z gwarancją stopy zwrotu, których obietnica w ostatnich latach tak przyciągała inwestorów do tego rynku.

Rynek najmu w Polsce wchodzi w fazę, w której przestaje być prostą lokatą kapitału, a zaczyna działać jak pełnoprawne aktywo inwestycyjne wymagające zarządzania. Potwierdzają to zarówno dane rynkowe, jak i obserwacje operatorów działających w skali.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.