Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Według najnowszego raportu „CEE Investment Report: Thriving Metropolitan Cities”, opublikowanego przez Skanska, Colliers International oraz Dentons, tempo rozwoju rynku w regionie powinno się w przyszłości utrzymywać. Dobra koniunktura oraz świetne wyniki gospodarcze miast Europy Środkowo-Wschodniej napędzają popyt na nowe inwestycje, także na rynku nieruchomości biurowych.

Digitalizacja i automatyzacja, elastyczność, zmiany w naturze procesów biznesowych spowodowane rozwojem nowych technologii – to tylko niektóre z obserwowanych megatrendów, które wpływają na rynek nieruchomości.

Podobnie jak w roku poprzednim, rynek gruntów inwestycyjnych w 2019 skupiony był przede wszystkim na sektorze budownictwa mieszkaniowego. To właśnie on stanowił ponad 70% wszystkich transakcji. Wolumen transakcji gruntów komercyjnych i mieszkaniowych kontynuuje trend wzrostowy, jednak nieznacznie maleje jego dynamika oraz odczuwalnie przedłużają się procesy inwestycyjne. Mimo tego wartość transakcji zawartych w roku 2019 szacować można na rekordowe 5,5 mld zł.

To już drugie spotkanie specjalistów zainteresowanych nowymi technologiami i rozwiązaniami w budownictwie dostępnymi dla deweloperów i inwestorów zorganizowane w ramach specjalistycznych konferencji Trade Media International.

Wrocławski rynek biurowy intensywnie się rozwija. W 2018 r. wolumen istniejącej powierzchni biurowej przekroczył tam 1 mln m2 – to drugi wynik wśród miast regionalnych zaraz po Krakowie. W fazie realizacji pod koniec roku znajdowało się 212 tys. m2 nowoczesnych biur, z czego ok. 44% trafi na rynek jeszcze w tym roku – podaje firma doradcza Colliers International.

Rynek biurowy w Polsce, a zwłaszcza w Warszawie, znajduje się w bardzo ciekawej fazie. Aktywność deweloperów jest imponująca – w III kw. tego roku na stołeczny rynek trafiło ponad 60 tys. mkw., zaś w budowie znajdują się 32 budynki biurowe o łącznej powierzchni 765 tys. mkw.

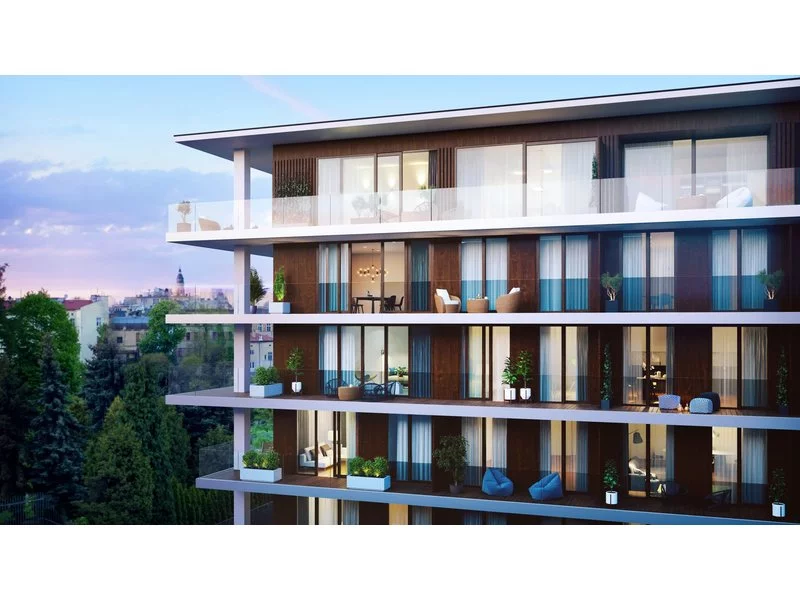

Decyzja o zakupie własnego M nigdy nie jest prosta i zazwyczaj poprzedza ją nie lada analiza własnych możliwości finansowych, jak i wszelkich „za” i „przeciw” nabycia mieszkania w konkretnej inwestycji. Ci, którzy decydują się na zakup mieszkania w segmencie premium, mają nierzadko dylemat: czy bardziej opłaca się zainwestować w apartament, czy może pokusić się o zakup działki i postawić na budowę własnego domu?

Największą podaż nowoczesnej powierzchni biurowej w 15 krajach Europy Środkowo-Wschodniej odnotowano w Warszawie, Budapeszcie i Pradze, natomiast największy wzrost nowej podaży w I półroczu 2019 r. miał miejsce w Bukareszcie.

21 sierpnia br. roku podpisano akt erekcyjny pod budowę nowoczesnego budynku biurowego, który będzie nową siedzibą DSV International Shared Services - ultranowoczesnego budynku klasy A, spełniającego wymogi jakie stawia zrównoważone budownictwo.

W pierwszym kwartale 2016 odnotowano blisko 20 transakcji o łącznym wolumenie 504 mln euro. Najbardziej aktywnymi inwestorami byli w tym okresie Benson Elliot, GLL Real Estate Partners, PHN, Hines, GTC oraz Mayland – podsumowuje pierwszy kwartał na rynku inwestycyjnym międzynarodowa firma doradcza Colliers International.

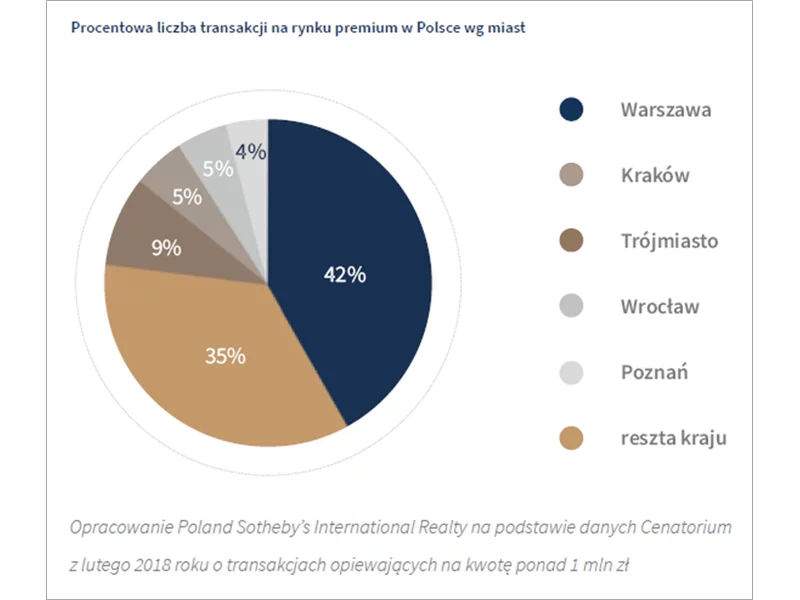

Trójmiasto to drugi po Warszawie rynek, na którym rejestruje się najwyższą liczbę i wartość transakcji w segmencie nieruchomości premium i luksusowych, wycenionych w 2017 roku przez Poland Sotheby’s International Realty na 3,45 mld zł w całym kraju.

Chopin Airport Development podpisał umowę z firmą Warbud na budowę hotelu marki Moxy, należącej do sieci Marriott International. Obiekt, który stanie w bezpośrednim sąsiedztwie Portu Lotniczego Poznań-Ławica, ma być uruchomiony pod koniec przyszłego roku.

Warsaw UNIT, najnowszy wieżowiec Ghelamco, otrzymał certyfikat BREEAM na poziomie Outstanding, czyli najwyższym możliwym. To pierwszy certyfikat na tym poziomie dla budynku wysokościowego w Polsce i drugi w Warszawie. Certyfikat przyznano w oparciu o system BREEAM International New Construction 2013.

Rok 2019 był dla rynku nieruchomości komercyjnych w Polsce pod wieloma względami rekordowy: odnotowaliśmy blisko 150 transakcji (w porównaniu do 100 w 2018), których wartość osiągnęła 7,7 miliarda euro (w 2018: 7,2 mld euro). 2020 może być jeszcze lepszy – szacujemy dalszy wzrost płynności. Jest to związane z napływem kapitału inwestycyjnego spoza Europy, przede wszystkim z Bliskiego i Dalekiego Wschodu oraz Ameryki Północnej, o zróżnicowanym profilu ryzyka – od core/core+ (Korea Południowa, Chiny, potencjalnie Japonia, Kanada, Australia, Izrael) do value-add (Singapur, Filipiny, Malezja, ale również Kanada i Izrael). Pojawią się też nowi inwestorzy z Europy Środkowo-Wschodniej, przede wszystkim z Czech, Węgier i ze Słowacji, którzy będą zwiększać swoje zaangażowanie w Polsce.

Warszawa, 25 lipca 2016 r. – W I poł. 2016 r. poziom podaży powierzchni magazynowej wyniósł blisko 660 tys. m2, co oznacza 35 proc. wzrost względem roku ubiegłego

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.