Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Najświeższe dane rynkowe wskazują na widoczny efekt osłabienia dynamiki wzrostu na rynku kredytów mieszkaniowych w Polsce w II kwartale 2020 roku.

Połączone hotele Radisson i Radisson RED przy londyńskim lotnisku Heathrow to kolejny zagraniczny projekt pracowni Iliard Architecture & Interior Design.

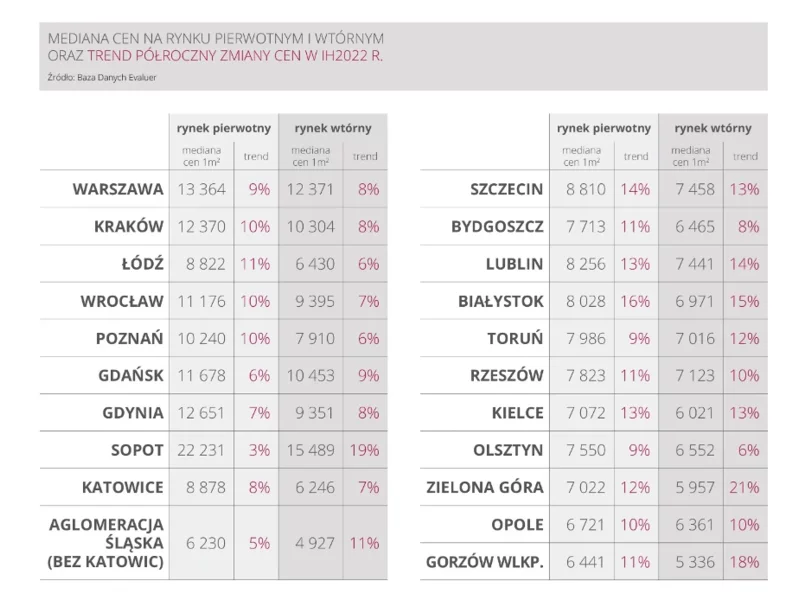

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

Według danych Głównego Urzędu Statystycznego, cena mieszkań, zwłaszcza w dużych aglomeracjach, wzrasta nieprzerwanie od 2014 roku. Dodatkowo, wprowadzenie programu “Bezpieczny Kredyt 2%” spowodowało znacznie większy popyt na mieszkania.

Stosunkowo późno opuszczamy rodzinny dom, by przenieść się na swoje. Określenie “gniazdownicy” dotyczy już niemal połowy Polaków w wieku 18-34 lata. To jeden z najwyższych wskaźników w całej Europie. Gorzej pod tym względem jest tylko na Malcie, na Słowacji i w Bułgarii.

Niedawno zakończyła się budowa ósmego budynku na osiedlu Reduta Nowe Podolany w Poznaniu. Deweloper EBF Development z początkiem lipca rozpoczął przekazywanie kluczy do lokali.

Stolica Polski z ceną 2,4 tys. euro/m kw. mieszkania jest daleko za najdroższym Paryżem z 13,5 tys. euro/m kw.

Zakup mieszkania to jeden z większych i często najważniejszych wydatków w życiu. Ci, którzy decydują się na krok w stronę swojego „M”, stają przed pytaniem: jak sfinansować kupno?

Rynek mieszkaniowy przygotowuje się do zwiększonego zainteresowania zakupem mieszkań. Wynika to z wprowadzenia szeregu rozwiązań, które mają ułatwić ubieganie się o dofinansowanie zakupu własnego „M”. Należy do nich program Bezpieczny Kredyt 2%, ale to nie jedyny przykład, który wskazuje, że zbliża się najlepszy czas na decyzję o zakupie nieruchomości.

Zawieszenie płatności rat kredytu, czyli tzw. „wakacje kredytowe”, dla wielu gospodarstw domowych i przedsiębiorców w obecnej sytuacji pandemii koronawirusa może być szansą na przetrwanie w dobrej kondycji finansowej. Co należy wiedzieć o wakacjach kredytowych i jak z głową rozmawiać z bankiem czy instytucją finansową o odroczeniu spłaty rat?

Bezpieczny kredyt 2% spowodował znaczne ożywienie na rynku mieszkaniowym. Niewiele osób wie jednak, że można go łączyć z programem Mieszkanie bez wkładu własnego. To duże ułatwienie dla osób, które chciałyby kupić swoje pierwsze M, ale nie posiadają oszczędności. Wychodząc naprzeciw oczekiwaniom klientów, Grupa Murapol rusza z nową promocją, w ramach której oferuje 195 lokali, kwalifikujących się do Bezpiecznego kredytu 2%, a znaczna część także do programu Mieszkanie bez wkładu własnego. Dodatkowo, do puli promocyjnej deweloper dodaje pakiety bonusów o wartości sięgającej nawet 132 tys. zł.

Wyniki ankiety NBP do przewodniczących komitetów kredytowych wskazują, iż po sześciu kwartałach wzrostu, popyt na kredyty hipoteczne maleje. Jakie są prognozy na kolejne miesiące 2020?

Kupno mieszkania lub domu na kredyt to dla wielu osób jedyny sposób na spełnienie marzeń o posiadaniu własnych czterech kątów. Ceny nieruchomości nadal utrzymują się na bardzo wysokim poziomie, a sporej części Polaków nie stać na samodzielne sfinansowanie inwestycji.

8,35 mld zł – to łączna wartość kredytów hipotecznych udzielonych w III kwartale 2019 r. z udziałem pośredników finansowych. Taki wynik oznacza, że aż 58 proc. (wartościowo) kredytów mieszkaniowych w naszym kraju zostało udzielonych z pomocą ekspertów finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF).

Jeszcze niedawno część firm deweloperskich była zmuszona ograniczać swoją działalność i mierzyć się z obawami dotyczącymi postępującego spadku sprzedaży mieszkań. By pozyskać nowych klientów, kusiły atrakcyjnymi obniżkami cen. Sytuacja odwróciła się jednak niemal z dnia na dzień – rynek przeżywa obecnie prawdziwy rozkwit. Skąd ta zmiana i co oznacza zarówno dla deweloperów, jak i zainteresowanych zakupem własnego „M”?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.