Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Miniony rok okazał się najsłabszym dla sektora hipotecznego od 2005 r. Wartość udzielonych kredytów hipotecznych sięgnęła według danych Związku Banków Polskich 37 mld zł i była wynikiem realizacji 172 tys. umów kredytowych. Jakie perspektywy rysują się przed rynkiem kredytów hipotecznych w bieżącym roku?

W ostatnim czasie ceny mieszkań ustabilizowały się. Wahania stawek miały charakter raczej kosmetyczny. Dziś kupimy mieszkania znacznie taniej niż kilka lat temu. Na rynku deweloperskim najbardziej atrakcyjne cenowo oferty można znaleźć w segmencie budownictwa popularnego.

Kredyty mieszkaniowe zaciągamy dziś głównie w złotówkach. Pożyczki walutowe stanowią już tylko opcję dodatkową. W rodzimej walucie dostaniemy mniej, a za pożyczone pieniądze zapłacimy bankowi więcej.

Choć mieszkania są coraz tańsze, zdolności nabywcze Polaków kurczą się. Czy w najbliższym czasie uzyskanie finansowania będzie łatwiejsze?

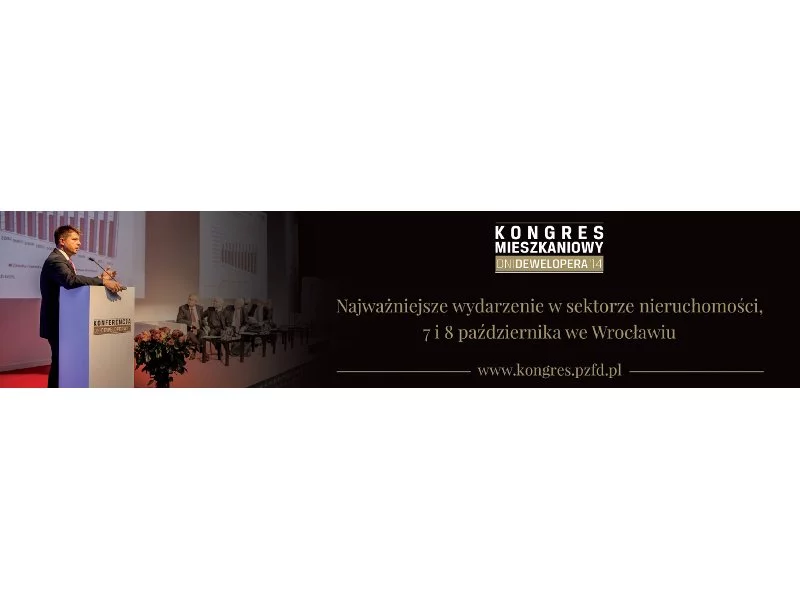

Znamienici goście, przedstawiciele rządu, samorządów, ludzi nauki, sektora finansowego, branży deweloperskiej, architektów, debaty tematyczne i panele konferencyjne, ogłoszenie Rankingu Miast, Uroczysta Gala z niezliczoną ilością atrakcji – to tylko niektóre z elementów, składających się na najważniejsze wydarzenie w sektorze nieruchomości, jakim jest Kongres Mieszkaniowy – Dni Dewelopera.

Rynek nieruchomości nagina ofertę do malejącej zdolności kredytowej zadłużających się na zakup mieszkania

Pomimo łagodniejszej polityki kredytowej banków, liczba zaciąganych pożyczek na zakup mieszkania w ostatnim kwartale spadła. Kredyty udzielane są na znacznie niższe sumy, niż w okresie boomu na rynku mieszkaniowym.

153 dni – tyle statystyczny obywatel musi pracować, aby zarobić na obsługę przeciętnego kredytu hipotecznego przez rok. Jest to wynik o 4 dni lepszy (krótszy) niż w roku 2014 - wynika za szacunków Lion’s Bank.

Spadek akcji kredytowej w III kwartale nie powinien być zaskoczeniem. Z reguły okres wakacyjny nie sprzyja poszukiwaniom nieruchomości i zaciąganiu kredytów.

Osoby starające się o pożyczkę na mieszkanie często za sukces uznają samo otrzymanie pozytywnej decyzji kredytowej. Bardziej liczy się możliwość nabycia własnego lokum, niż warunki finansowania. Tymczasem powinniśmy porównać różne propozycje banków rozpatrując kilka wariantów kredytu, żeby wybrać najkorzystniejszy i spróbować powalczyć o niższą marżę.

Ceny mieszkań osiągnęły poziom z 2006 roku, a kredyty hipoteczne mają teraz najniższe w historii oprocentowanie.Wydaje się, że warunki do zakupu mieszkania są dziś idealne.

Przyspieszenie sprzedaży mieszkań, wzrost liczby kredytów i większa liczba rozpoczynanych projektów świadczą o stabilizacji rynku nieruchomości

Czy wyższy rabat przy zakupie stołecznego mieszkania wynegocjujesz u dewelopera czy właściciela mieszkania?

Jak wynika z opublikowanego raportu AMRON-SARFiN, w I kwartale bieżącego roku wzrosła wartość i liczba nowoudzielanych kredytów mieszkaniowych - minimalnie w ujęciu kwartalnym i bardzo znacząco w stosunku rok do roku. Po raz kolejny z rzędu w dół poszedł za to udział kredytów udzielnych w walutach obcych w całości wartości nowoudzielonych kredytów mieszkaniowych.

Każdy, kto chce kupić mieszkanie w przyszłym roku niezbędne kroki powinien podjąć już dzisiaj. Od 2014 roku oprócz posiadania odpowiednio wysokich dochodów, klient będzie musiał udokumentować i zainwestować minimum 10 procent środków własnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.