Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

III kwartał 2022 r. na rynku biurowym w Warszawie minął pod znakiem rekordowo niskiej aktywności deweloperów. Na koniec września w budowie znajdowało się tylko 160 000 m2 powierzchni. W efekcie w 2023 r. spodziewany jest znaczący spadek podaży – na rynek trafi zaledwie 60 000 m2 nowych biur.

Na koniec czerwca całkowite zasoby powierzchni biurowej w Warszawie wyniosły ok. 6,27 mln mkw. Wzmożona aktywność najemców i wskaźnik pustostanów utrzymany w trendzie spadkowym – to główne wnioski z raportu MarketBeat za pierwsze półrocze 2022 roku przygotowanego przez ekspertów międzynarodowej firmy doradczej Cushman & Wakefield.

Utworzenie w 2013 roku Funduszu Sektora Mieszkań na Wynajem położyło podwaliny pod rynek najmu instytucjonalnego w Polsce. Miniona dekada była czasem wielu reform i przekształceń, nic jednak nie wskazuje na to, aby maszyna wprawiona w ruch przed dziesięcioma laty, miała się zatrzymać. Przeciwnie, rynek najmu rozwija się w coraz większym tempie, a dostępne oferty są coraz lepiej dopasowane do różnorodnych grup najemców. Podstawowym problemem pozostaje nadal niska dostępność najmu, dlatego niezbędny jest dalszy rozwój profesjonalnego rynku. PFR Nieruchomości i Polityka Insight podsumowały dekadę polskiego rynku najmu.

Wobec ciągłego wzrostu zapotrzebowania i zmniejszania się dostępności gruntów na rynku nieruchomości mieszkaniowych, nabywcy podejmują odważniejsze działania. W 2024 roku deweloperzy będą nadal zainteresowani zakupami gruntów o przeznaczeniu usługowym, realizując przy tym formułę PRS. Warszawa pozostaje najbardziej atrakcyjna pod względem gruntów inwestycyjnych pod centra przetwarzania danych, niezaspokojony popyt na rynku akademików w Polsce daje inwestorom duże możliwości ekspansji, natomiast aktywność graczy w sektorze budownictwa senioralnego pozostaje na niskim poziomie. Eksperci JLL przedstawiają trendy na 2024 rok na rynku gruntów inwestycyjnych w Polsce.

W 2024 roku inwestycje w nieruchomości komercyjne w Polsce nabiorą tempa i mogą wzrosnąć o 10 proc. rok do roku – wynika z raportu „Market Outlook 2024” CBRE. Tendencja będzie widoczna szczególnie w drugiej połowie roku, w sektorach przemysłowym i logistycznym oraz mieszkaniowym. Na rynku biurowym w największych miastach w Polsce najemcy będą utrzymywać wysoką aktywność, a rynek handlowy do rozwoju pobudzi niższa inflacja i rosnąca siła nabywcza konsumentów. Czynnikami ryzyka pozostają sytuacja geopolityczna oraz wysoka inflacja bazowa.

Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. sięgnął ponad 398.100 mkw., co stanowiło 51,2% średniej rocznej z lat 2015-2020.

W III kwartale 2022 roku przeważała względna stabilizacja cen na rynku nieruchomości. Nie zmienia to jednak faktu, że jest drogo i w przyszłości może być jeszcze drożej. Trudna sytuacja gospodarcza sprawia, że zainteresowanie zakupem mieszkań maleje. W III kwartale odnotowano o 15% niższą sprzedaż lokali mieszkalnych niż w II kwartale br. i o 36% niższą niż przed rokiem. Dlaczego nieruchomości są takie drogie? Za co musimy zapłacić najwięcej? Gdzie jest najtaniej? Czy mimo wysokich cen, warto zainwestować w mieszkanie? Rozwiewamy wątpliwości!

Drugi kwartał 2023 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku, a współczynnik pustostanów nie wykazał większych wahań k/k. Z uwagi na niewielką nową podaż planowaną na ten rok – około 72 000 m², a także wysokie koszty związane z aranżacją powierzchni, odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym. W samym II kw. 2023 r. stanowiły one 45% aktywności na rynku najmu. Pierwszą połowę 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Jak wynika z nowego raportu JLL, całkowita powierzchnia handlowa w budowie w Polsce wynosiła na koniec czerwca 410 tys. mkw. Rynek sprzedaży detalicznej w Polsce nadal się rozwija i ewoluuje, czego potwierdzeniem jest rosnąca aktywność najemców i właścicieli. Szacuje się, że nowa podaż oddana do użytku do końca roku we wszystkich formatach przekroczy wynik z 2022 roku. Eksperci JLL podsumowują pierwsze półrocze 2023 r. na rynku handlowym.

W pierwszych dwóch kwartałach 2023 r. wolumen inwestycji na polskim rynku nieruchomości komercyjnych przekroczył 0,87 mld euro. To wynik o 70% niższy w porównaniu z pierwszą połową 2022 r., kiedy doszło do rekordowej sprzedaży kompleksu biurowego Warsaw Hub. Największą aktywność inwestorów można wciąż zaobserwować w segmencie magazynów. Inwestycje w tym sektorze stanowiły ponad połowę wolumenu pierwszych dwóch kwartałów br., a całkowity obrót wyniósł 438 mln euro. Oznacza to spadek o 34% w stosunku do pierwszej połowy 2022 r. Jednak obrót w pierwszej połowie 2023 roku był wciąż wyższy od 10-letniej średniej.

Co szósty Polak mieszka obecnie w wynajmowanym mieszkaniu. Udział najemców w rynku mieszkaniowym rośnie, szczególnie w miastach wojewódzkich, gdzie mieszkańcy są bardziej mobilni, a o zakup lokalu jest dużo ciężej. W odpowiedzi na tę tendencję Fundacja Rynku Najmu powołuje radę ekspertów, która stanie na straży budowy standardów i profesjonalizacji najmu w Polsce.

Kolejno - luka podażowa, stabilny kwartalny popyt, praca zdalna w Kodeksie pracy, prop-tech, ESG i wyburzenia - największa polska firma doradcza AXI IMMO prezentuje sześć kluczowych trendów na rynku biurowym wraz z prezentacją szacunkowych danych dla sektora na koniec 2023 r.

W 2023 roku zapotrzebowanie na biura w Warszawie okazało być niewiele mniejsze niż w rekordowym pod względem popytu 2022 roku. Zakontraktowane zostało około 750 tys. mkw. powierzchni biurowych. Aktywność najemców wyraźnie wzrosła w porównaniu z latami 2020 i 2021. W minionym roku popyt na biura w Warszawie z kwartału na kwartał rósł. Ostatnie miesiące 2023 roku przyniosły najlepszy rezultat, w czwartym kwartale ur. zawarte zostały umowy najmu na przeszło 250 tys. mkw. biur. W trzecim i drugim kwartale do najemców trafiło po około 170 tys. mkw. powierzchni, a w pierwszych trzech miesiącach zeszłego roku - 160 tys. mkw. Największe wzięcie miały biura w centrum miasta, ale z niezłym rezultatem uplasował się również Służewiec.

Pierwsze półrocze na rynku biurowym w Warszawie minęło pod znakiem wysokiej aktywności najemców. Popyt sięgnął ponad 485 tys. m2, czyli niemal dwa razy tyle co w tym samym okresie w 2021 roku i jest jednym z najwyższych w historii – wynika z najnowszych danych CBRE. Inwestycje za nadążają za popytem. W budowie pozostaje obecnie ponad 260 tys. m2 powierzchni. To najmniej od 10 lat. Zdaniem ekspertów CBRE, taka sytuacja może doprowadzić do wzrostu czynszów i luki podażowej w latach 2023-2024.

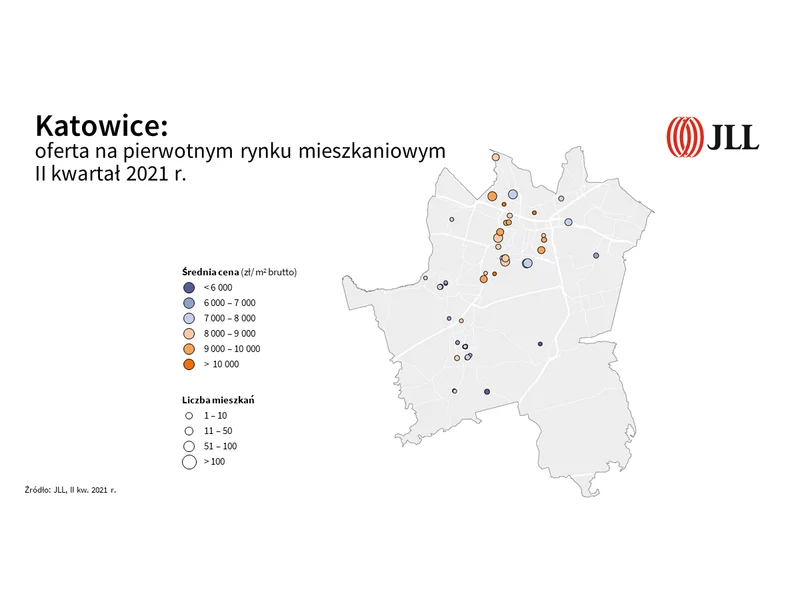

160 000 m2 w budowie czyli 14% powstającej w kraju powierzchni biurowej i ponad 1400 nowych mieszkań wprowadzonych do sprzedaży na rynku pierwotnym, to jedne z najlepszych w historii wyników odnotowanych na katowickim rynku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.