Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Budynek i budowla zmienią swoje definicje w 2025 roku. Do tej pory podatnicy posługiwali się uregulowaniami pochodzącymi z prawa budowlanego, dlatego wprowadzenie przepisów regulujących te kwestie bezpośrednio w przepisach podatkowych to spora zmiana. Sprawdzamy, w jaki sposób wpłynie ona na obowiązki podatkowe polskich przedsiębiorców.

Rozwój sektora nieruchomości zależy od wielu czynników: koniunktury gospodarczej, polityki kredytowej, struktury demograficznej, a także w dużej mierze od regulacji podatkowych i prawnych. Kierunek i siła ich oddziaływania kształtuje podaż i popytu na mieszkania oraz wzajemne potrzeby i możliwości na linii inwestor i nabywca. Wpływ oddziaływania tych czynników odczuwają wszyscy uczestnicy rynku, zarówno inwestorzy, deweloperzy, jak i nabywcy. Jakie są najważniejsze przepisy prawno-podatkowe kształtujące rynek nieruchomości?

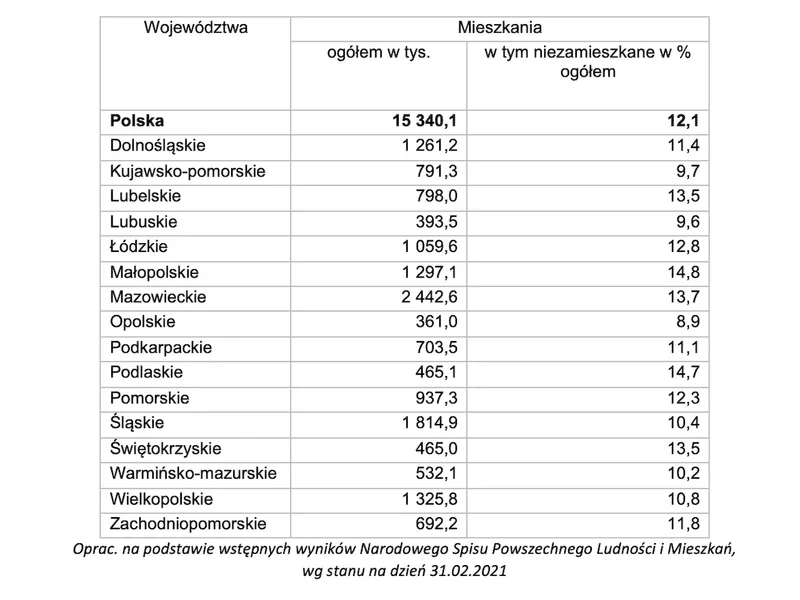

Raz po raz powracają różne pomysły na zwiększenie przychodów budżetu państwa. Jednym z nich było swego czasu opodatkowanie pustostanów. Choć na razie nie znamy potencjalnych szczegółów w tym zakresie, to warto się przyjrzeć, jak tego rodzaju rozwiązania funkcjonują za granicą.

Z początkiem roku zmieniły się zasady opodatkowania na rynku najmu. Prywatni wynajmujący nie mogą już rozliczać podatku na zasadach ogólnych, amortyzując koszty. Alternatywą może być umowa w formie najmu instytucjonalnego – od teraz dostępna także za pomocą platformy bezpiecznego najmu Rendin.

Zmuszeni do spędzania większej ilości czasu w czterech ścianach, zaczęliśmy przykładać znaczącą uwagę do tego, czy nasze domy spełniają wszelkie wymagania pod względem funkcjonalności, energooszczędności oraz ekologii. Jak zmieniła się świadomość projektantów i inwestorów w zakresie zrównoważonego budownictwa? Czy obecne zagrożenia, z którymi mierzy się branża, pociągną za sobą zmiany w kierunku, w którym podąża rynek budowlany w 2022 roku? Mówi o tym Cezary Naliwajek, Sales & Marketing Manager Insulation Europe w firmie Thermaflex.

RICS zachęca biznes i władze publiczne do zapobiegania konfliktom w nieruchomościach poprzez podpisanie "Deklaracji na rzecz unikania sporów”.

Pierwszy kwartał każdego roku to w podatkach bardzo gorący czas - maksymalnie do końca kwietnia należy złożyć rozliczenie PIT przez Internet lub w formie papierowej do właściwego urzędu skarbowego.

Przedsiębiorca z Sosnowca zdecydował się na rozbudowanie posiadanej linii produkcyjnej. Prace polegały na postawieniu dodatkowego budynku wewnątrz już istniejącej hali produkcyjnej. W momencie oddania budynku do użytkowania, przedsiębiorca zwrócił się do prezydenta miasta z zapytaniem o należny podatek.

Przy rozliczeniach podatku od nieruchomości podatnicy, którzy posiadają grunty czy budowle leżące na terenie różnych gmin, muszą korzystać z odmiennych wzorów deklaracji.

Ponad połowa z 200 czołowych firm deweloperskich w Polsce to rodzinne firmy o kapitale krajowym. Zdecydowana większość z nich zarządzana jest przez osoby w wieku co najmniej 50 lat i nie ujawniła jeszcze oficjalnych planów sukcesji. W przypadku braku następcy w rodzinie – co jest bardzo częstą sytuacją – właściciele tych firm mogą stanąć przed koniecznością ich sprzedaży. To jeden z głównych wniosków, jakie płyną z raportu „Fuzje i przejęcia na rynku mieszkaniowym w Polsce”, przygotowanego przez ekspertów JLL Living oraz CRIDO.

W Biedrusku, w powiecie poznańskim, powstanie nowoczesna szkoła podstawowa z salą sportową. Umowa na realizację inwestycji została uroczyście podpisana 28 października pomiędzy Gminą Suchy Las a spółką Dekpol Budownictwo, która występuje w roli generalnego wykonawcy.

Końcówka roku to okres, w którym rynek nieruchomości notuje spore ożywienie i zyskuje na atrakcyjności zarówno dla inwestorów, jak i klientów indywidualnych. Za zakupem mieszkania właśnie pod koniec roku przemawia kilka istotnych argumentów, w tym możliwość optymalizacji podatkowej, mnogość atrakcyjnych ofert sprzedażowych czy korzystniejsze warunki wykończenia nabytego lokalu.

Nie czekaj, żeby kupić nieruchomość. Kup nieruchomość i czekaj

Obecna definicja obiektu budowlanego prowadzi do zwiększenia ryzyka podatkowego i powstawania dużych rozbieżności odnośnie kwalifikacji poszczególnych budowli.

Jak opodatkować obiekt budowlany, który pomimo posiadania wszelkich cech budynku pełni funkcje budowli? W wyroku SK 48/15 z 13.12.2017 r. Trybunał Konstytucyjny stanął po stronie podatników, oceniając za niezgodne z Konstytucją stanowisko, iż obiekt budowlany spełniający definicję budynku może być uznany za budowlę. W konsekwencji przedsiębiorstwa mają szansę na odzyskanie niesłusznie pobranego podatku od nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.