Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

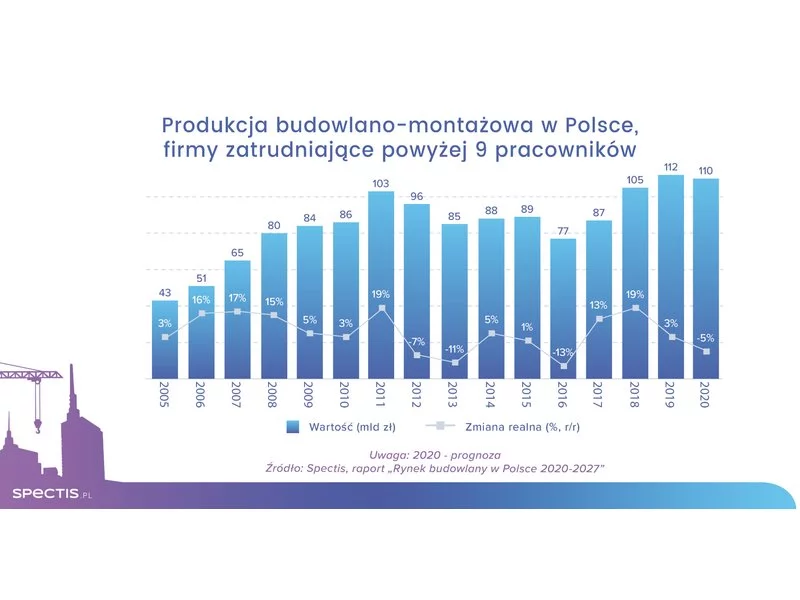

Obecna sytuacja związana z wprowadzeniem stanu epidemicznego w związku z zagrożeniem wywołanym przez koronawirusa w Polsce oraz w pozostałych państwach Unii Europejskiej nie sprzyja gospodarce, w tym przemysłowi.

Epidemia zatrzymała galopujące ceny mieszkań i nieco ochłodziła rozgrzany rynek mieszkaniowy.

Epidemia Covid-19 sprawiła, że rynek biurowy znalazł się w epicentrum zmian spowodowanych przejściem w tryb pracy zdalnej. Jednak w związku z poprawiającą się sytuacją epidemiczną organizacje rozpoczęły już proces planowania powrotu pracowników do biur. To, jak firmy przygotowują się do tej zmiany, można zaobserwować analizując wyniki badania przeprowadzonego wśród najemców budynków biurowych w portfelu nieruchomości zarządzanych przez Cushman & Wakefield w Polsce.

Ceny mieszkań w kraju nad Wisłą rosną od 2014 roku. Metr kwadratowy podrożał przez ten czas o 38 proc. Jednak na tle innych europejskich krajów nie jest to wcale imponujący wynik. Największe wzrosty cen obserwowano w ostatnich latach m.in. na Węgrzech, w Luksemburgu, Estonii oraz Islandii. Czy epidemia odwróciła ten trend?

W I połowie roku w miastach regionalnych zostały podpisane umowy na rekordowe niemal 335 tys. m2 powierzchni - wskazuje nowy raport CBRE „Rynek powierzchni biurowych w miastach regionalnych”. Mimo utrudnień, w tym czasie w miastach regionalnych do użytku oddano 15 biurowców, dzięki którym przybyło niemal 176 tys. m2 przestrzeni. Najwięcej w Krakowie, który umacnia pozycję lidera. O ile epidemia nie opóźni realizacji projektów, do końca roku w regionach powinno przybyć 268 tys. m2 biur.

Pandemia COVID-19 odcisnęła piętno na wszystkich gałęziach gospodarki, w tym także na branży nieruchomości.

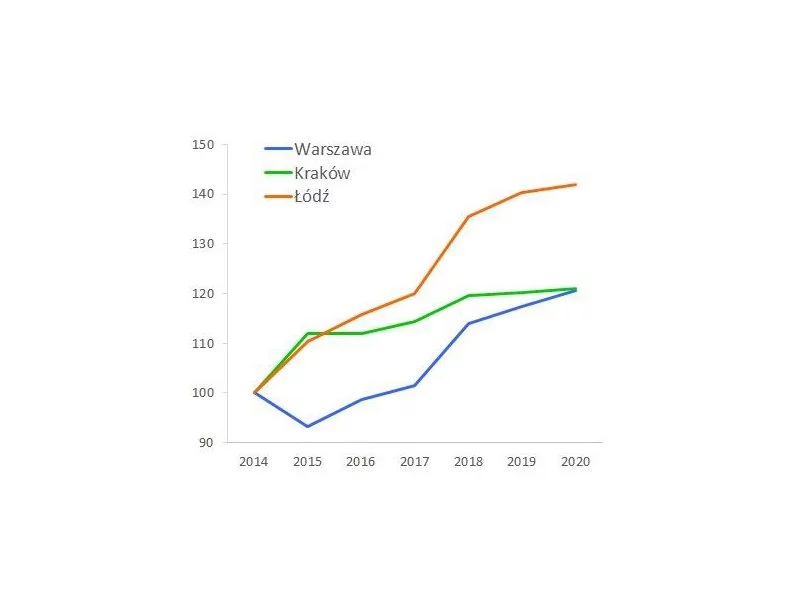

Spadki sprzedaży mieszkań w drugim kwartale 2020 roku były dotkliwe i dotyczyły zarówno Warszawy, Krakowa, Trójmiasta, Wrocławia, Łodzi, jak i Poznania.

Ekologia w sektorze nieruchomości, w tym efektywność energetyczna, z każdym rokiem zmienia się na lepsze.

Kraków posiada najwięcej przestrzeni biurowej wśród polskich miast regionalnych i nie zamierza oddawać pozycji lidera.

Wynajęcie mieszkania zamiast kupna własnego „M” to dla wielu Polaków coraz ciekawsza alternatywa. Głównymi argumentami, przemawiającymi za najmem są brak zobowiązań w postaci kredytu hipotecznego oraz większa mobilność i swoboda przy zmianie miejsca zamieszkania. Jak w najbliższym czasie będzie się rozwijał sektor PRS (Private Rented Sector)? Czy pandemia zahamuje dotychczasowe tendencje?

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w 2020 roku sprzedała 3 756 lokali netto (+3% r/r), w tym: 2 340 w Warszawie, 1 015 w Trójmieście i 401 we Wrocławiu. Sprzedaż Grupy w IV kwartale wyniosła 1 130 lokali (+14% kw./kw.), w tym: 659 w Warszawie, 345 w Trójmieście i 126 we Wrocławiu.

Polska gospodarka punkt kulminacyjny krótkoterminowego załamania aktywności gospodarczej ma już za sobą.

Pierwszy miesiąc nowego roku pokazał, że mieszkaniówka wciąż ma się bardzo dobrze. W styczniu rozpoczęto budowę największej liczby mieszkań w historii, wydano więcej pozwoleń niż przed rokiem, a popyt na nowe mieszkania utrzymuje się na wysokim poziomie.

W trzecim kwartale br. warszawiacy kupili 4,6 tys. mieszkań. To dwukrotnie więcej niż w poprzednich trzech miesiącach – wynika z najnowszych danych redNet Property Group oraz CBRE. Eksperci wskazują, że niski poziom zwrotów wynoszący zaledwie 113 mieszkań, wskazuje na rosnącą rozwagę nabywców.

Spółka Mzuri CFI Portfel Mieszkań 2020 zebrała już ponad 2,5 mln kapitału i rozpoczęła proces budowy portfela inwestycyjnego, nabywając pierwszą okazję inwestycyjną: kawalerkę w ścisłym centrum Łodzi za nieco ponad 80 tys. zł z planowaną stopą zwrotu powyżej 7%. Mzuri CFI to jedyne spółki w Polsce, które w swoim działaniu są zbliżone do zachodnich REITów (Real Estate Investment Trust), czyli, przekładając to na rynek polski, do przewidzianych w rządowym projekcie z 2019 roku FINNów (Firm Inwestujących w Najem Nieruchomości).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.