Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Już niedługo, przy ulicy Gothilfa Bergera w Poznaniu gotowy będzie projekt, którego architektura idealnie współgra z krajobrazem okolicy, czyli wildeckiej zabudowy. Przed deweloperem, spółką EBF Development, ostatnie kilka miesięcy realizacji inwestycji Apartamenty Bergera.

Już wkrótce rusza program rządowy „Mieszkanie bez wkładu własnego”. Jest to jeden z elementów Nowego Polskiego Ładu, a jego start zaplanowany jest na 27 maja br. Zgodnie z ustawą, o kredyt gwarantowany będzie się można ubiegać do 31 grudnia 2030 roku. Aktualnie wielu klientów nie jest w stanie uzbierać wymaganego wkładu własnego, dlatego w tym programie upatrują szansy na zakup wymarzonego mieszkania. Analitycy Notus Finanse sprawdzili kto ma szansę na kredyt i czy rzeczywiście jest to ułatwienie drogi do pozyskania finansowania.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Zakup mieszkania to jeden z większych i często najważniejszych wydatków w życiu. Ci, którzy decydują się na krok w stronę swojego „M”, stają przed pytaniem: jak sfinansować kupno?

Wstępne założenia „Pierwszego Mieszkania”, nowego rządowego programu pomocy dla kredytobiorców hipotecznych, odbiły się szerokim echem na rynku mieszkaniowym. Choć plan ma wejść w życie dopiero 1 lipca br., już dziś cieszy się dużym zainteresowaniem kupujących. Analitycy przewidują, że „Pierwsze Mieszkanie” może być bardziej popularne niż poprzednie formy wsparcia - „Rodzina na Swoim” i „Mieszkanie dla Młodych”. Czym różnią się te rozwiązania?

W 2018 r. polscy single zaciągnęli rekordowo dużo kredytów mieszkaniowych. Analitycy portalu RynekPierwotny.pl przyjrzeli się bliżej tej interesującej sytuacji.

Optymizm na rynku mieszkaniowym rośnie. Hamowanie inflacji, wzrost zdolności kredytowej, a także program Pierwsze Mieszkanie wpływają na zwiększone zainteresowanie nieruchomościami.

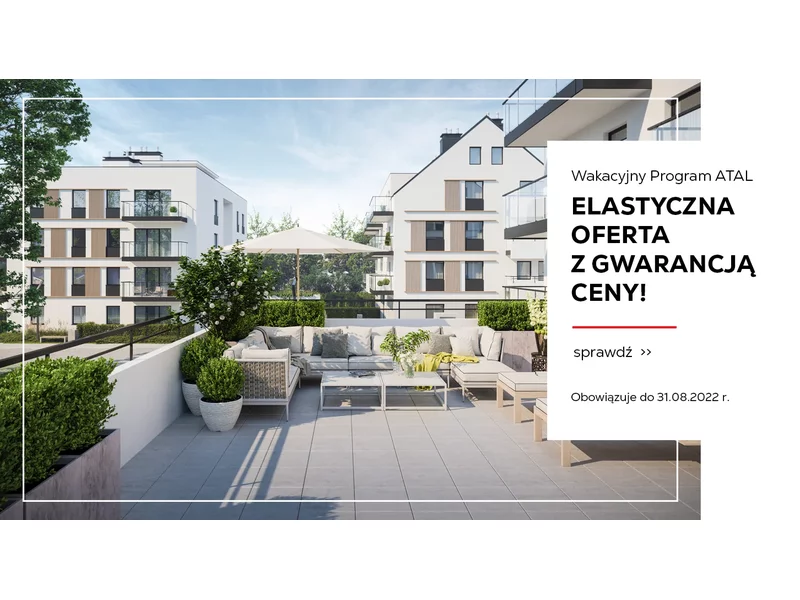

ATAL, ogólnopolski deweloper, rozpoczął program sprzedażowy, który gwarantuje klientom niezmienną cenę mieszkania, a jednocześnie daje im więcej czasu na załatwienie finansowania.

Drogie kredyty i niska zdolność kredytowa Polaków powodują, że na rynku nowych mieszkań kupującymi są w większości osoby, które nabywają je w celach inwestycyjnych.

Nastroje uczestników rynku po pierwszym kwartale są dużo lepsze niż trzy miesiące wcześniej. Deweloperzy są zadowoleni z wyraźnie lepszej sprzedaży. Do tego, zarówno oni jak i duża grupa potencjalnych nabywców, z nadzieją patrzą na przyszłe uruchomienie „bezpiecznych kredytów za 2%” czyli kredytów o okresowo stałej stopie procentowej z dopłatą do miesięcznych rat. Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują pierwszy kwartał 2023 roku na rynku mieszkaniowym oraz zapowiadają możliwe trendy na obecny rok.

W ramach Mieszkaniowego Dnia Otwartego Grupa Murapol przygotowała nie lada gratkę dla wszystkich fanów piłki nożnej! 28 października biura sprzedaży dewelopera w Gdańsku i Łodzi odwiedzi Szymon Marciniak, międzynarodowy sędzia piłkarski! Będzie to więc nie tylko dobra okazja do rozmowy o aktualnej promocji i ofercie katalogowej Grupy Murapol, ale i poznania bliżej polskiego arbitra, który zyskał uznanie na całym świecie.

Trójmiejski deweloper INPRO właśnie poszerzył swoją ofertę, wprowadzając do sprzedaży 94 mieszkania w ramach kolejnego budynku realizowanego na osiedlu ATUT w miejscowości Rotmanka koło Pruszcza Gdańskiego. Zakończenie budowy zaplanowane jest na 30 października 2024 roku.

Zawieszenie płatności rat kredytu, czyli tzw. „wakacje kredytowe”, dla wielu gospodarstw domowych i przedsiębiorców w obecnej sytuacji pandemii koronawirusa może być szansą na przetrwanie w dobrej kondycji finansowej. Co należy wiedzieć o wakacjach kredytowych i jak z głową rozmawiać z bankiem czy instytucją finansową o odroczeniu spłaty rat?

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

Choć już w najbliższy piątek, 27 maja br., rusza program rządowy, dzięki któremu klienci otrzymają wsparcie na pokrycie wkładu własnego, eksperci Credipass i Metrohouse nie mają złudzeń. Spadająca zdolność kredytowa Polaków, rosnące stopy procentowe oraz limity na m2 nieruchomości znacznie ograniczają możliwości skorzystania z programu. Sprawdzamy, kto może wziąć kredyt z dopłatą do wkładu własnego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.