Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Czy to dobry moment na zakup mieszkania? Czy warunki kredytowe będą lepsze, a ceny mieszkań niższe?

W ciągu ostatnich 3 lat na rynku mieszkaniowym zmieniło się bardzo wiele. W części miast spadły ceny mieszkań. Wszystkim kupującym ze wsparciem kredytu bardzo pomogły obniżki stóp procentowych.

Rok 2014 r. był trzecim z rzędu, w którym rosły marże kredytów hipotecznych. Niestety w 2015 r. ten trend może być kontynuowany.

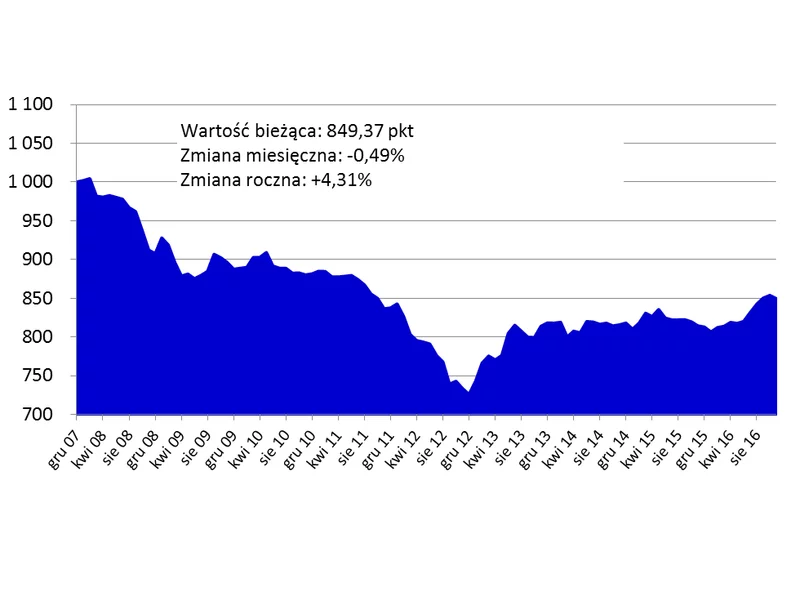

O ponad 4 proc. więcej niż rok temu kosztują dziś mieszkania w największych miastach w Polsce. W dłuższym terminie spodziewamy się stabilizacji cen, choć pierwszy kwartał 2017 r. powinien być w statystykach zanotowany jako okres obniżek związanych z liczniejszymi zakupami lokali tańszych, spełniających warunek cenowy programu Mieszkanie dla Młodych.

Niższy poziom przeciętnego wynagrodzenia w sektorze przedsiębiorstw to główny czynnik odpowiedzialny za spadek zdolności kredytowej w lutym bieżącego roku.

Decydując się na kredyt hipoteczny podejmujemy zobowiązanie na wiele lat. Expander zwraca jednak uwagę na to, że warunki kredytu można po pewnym czasie zmienić. Ratę swojego kredytu można obniżyć np. poprzez przeniesienie kredytu do innego banku, który zaoferuje lepsze warunki.

Wzrost dochodów i znaczy spadek kosztu kredytu, to dwa główne czynniki, które zadecydowały o wzroście zdolności kredytowej w 2014 roku. Grudzień był szóstym z rzędu miesiącem, w którym możliwa do uzyskania kwota kredytu zwiększyła się. Tym razem przyrost wyniósł średnio 1,15 procent.

Kredyt hipoteczny na budowę domu systemem gospodarczym, to prawie ten sam kredyt, co na zakup mieszkania. Jednak to „prawie” w przypadku tego rodzaju kredytu jest bardzo istotne. Dom Kredytowy Notus podpowiada, na co zwrócić uwagę wybierając najlepszy kredyt na dom.

Osoby starające się o pożyczkę na mieszkanie często za sukces uznają samo otrzymanie pozytywnej decyzji kredytowej. Bardziej liczy się możliwość nabycia własnego lokum, niż warunki finansowania. Tymczasem powinniśmy porównać różne propozycje banków rozpatrując kilka wariantów kredytu, żeby wybrać najkorzystniejszy i spróbować powalczyć o niższą marżę.

Początek października przyniósł zaskakującą decyzję o obcięciu stóp procentowych przez RPP, aż o 0,5 punktu procentowego. Analitycy spodziewali się obniżki o 0,25 p.p., jednak WIBOR spadał już od początku sierpnia, co pozwalało przypuszczać, że rynek spodziewa się większej korekty.

Trudne czasy wymagają skutecznych rozwiązań, szczególnie w kwestii kredytów hipotecznych. Obecnie uzyskanie finansowanie nieruchomości zabezpieczonej hipoteką nie jest łatwe, bo ostatnie miesiące to czas zaostrzania procedur i wymagań stawianych przez banki.

Rada Polityki Pieniężnej na razie nie obniżyła stóp procentowych, spada jednak stawka WIBOR. Jeśli marże w bankach nie będą rosnąć szybciej niż obecnie, to w najbliższym czasie oprocentowanie kredytów mieszkaniowych powinno spaść.

Oprocentowanie kredytów hipotecznych jest najniższe w historii. Dla kredytów z wysokim (25%) wkładem wynosi średnio 3,88% i najprawdopodobniej niższe już nie będzie.

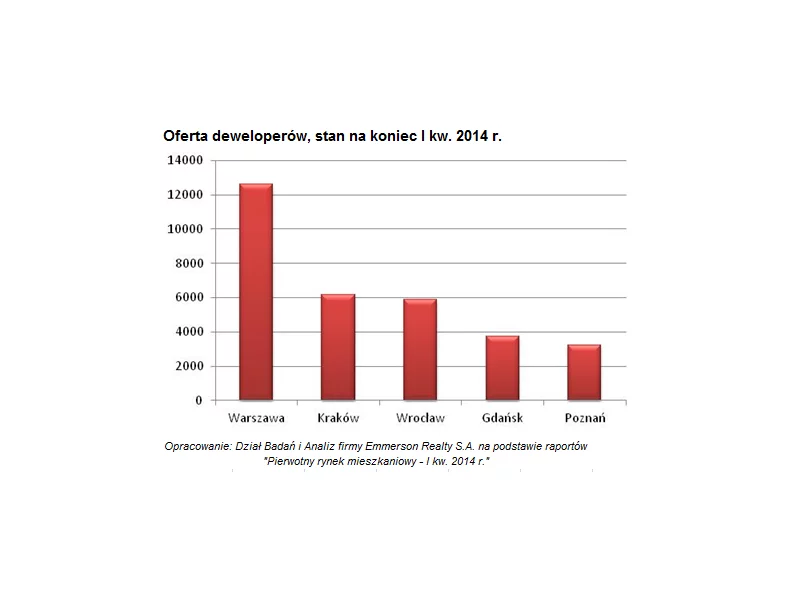

Pierwszy kwartał 2014 r. wbrew obawom niektórych uczestników rynku (związanym z koniecznością dysponowania przez klientów 5%-owym wkładem własnym) okazał się kolejnym udanym okresem dla większości deweloperów mieszkaniowych.

Globe Trade Centre S.A. (GTC) opublikowała wyniki finansowe za drugi kwartał i pierwsze półrocze 2012 roku. Sprawozdanie zostało sporządzone zgodnie Międzynarodowymi Standardami Sprawozdawczości Finansowej (IFRS) i zaprezentowane w euro.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.