Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rada Polityki Pieniężnej pozostawiła w październiku stopy procentowe na dotychczasowym, rekordowo niskim, poziomie. Ekonomiści ankietowani przez PAP prognozują jednak, że w drugiej połowie przyszłego roku zobaczymy już podwyżki stóp.

Grupa ROBYG sfinalizowała umowę z mBankiem, dzięki której klienci ROBYG będą mogli w krótkim czasie uzyskać decyzję kredytową. Zarejestrowany wniosek otrzyma priorytet w systemie bankowym – co pozwoli na przyspieszenie analizy i wydania decyzji kredytowej. Ponadto obniżą się koszty okołokredytowe, ponieważ klienci nie będą ponosić opłat za wycenę nieruchomości.

Droższy kredyt może być tańszy? Tak, ale pod warunkiem, że będzie to kredyt z rządową dopłatą. Wtedy nawet, jeśli marża i oprocentowanie takiego kredytu będą wyższe w porównaniu z kredytem bez dopłaty, to i tak w skali całego okresu spłaty kredyt z dopłatą będzie dla kredytobiorcy tańszy, zatem korzystniejszy.

Niskie oprocentowanie kredytów hipotecznych i atrakcyjne ceny mieszkań spowodowały ożywienie na lubelskim rynku nieruchomości. Jeśli więc myślimy o inwestycji, jest to najlepszy czas na rozpoczęcie poszukiwań.

Wzrastająca świadomość Polaków w zakresie znaczenia oszczędzania skłania większość rodaków do poszukiwania sposobów na gromadzenie wolnych środków.

Spadki u pośredników, pokrzyżowane plany kredytobiorców, czyli skutki pandemii Covid-19

Już 8 miesiąc z rzędu oprocentowanie kredytów hipotecznych w złotych spada. Przeciętnie wynosi już tylko 4,59%. Od września ubiegłego roku rata spadła z poziomu ok. 1900 zł do ok. 1536 zł.

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

Rada Polityki Pieniężnej na razie nie obniżyła stóp procentowych, spada jednak stawka WIBOR. Jeśli marże w bankach nie będą rosnąć szybciej niż obecnie, to w najbliższym czasie oprocentowanie kredytów mieszkaniowych powinno spaść.

Nie od dziś wiadomo, że najlepszą porą roku nie tylko na remont, a przede wszystkim na rozpoczęcie budowy własnego domu, jest wiosna. Jednak zanim „pierwsza łopata” zostanie wbita w ziemię, trzeba posiadać do tego odpowiednie miejsce.

Utrzymujące się od dłuższego czasu na poziomie 1,5% rekordowo niskie stopy procentowe sprawiają, że zupełnie nie opłaca się trzymać naszych oszczędności na lokatach.

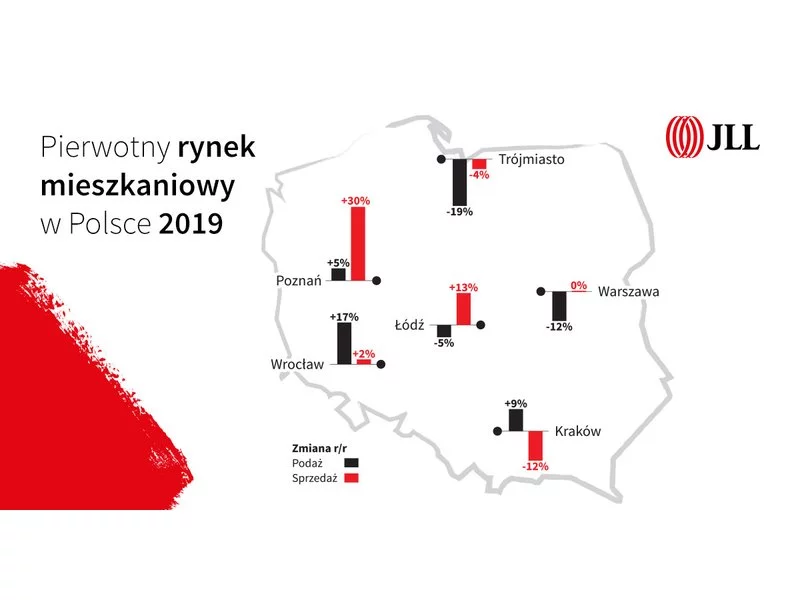

Rok 2019 okazał się drugim najlepszym rokiem w historii pierwotnego rynku mieszkaniowego w Polsce. Deweloperzy działający na sześciu największych rynkach sprzedali 65,4 tys. nowych mieszkań i niespodziewanie poprawili wynik sprzed roku.

Styczniowa decyzja Rady Polityki Pieniężnej o podwyższeniu stóp procentowych nie pozostała bez wpływu stawkę WIBOR, która wzrosła w styczniu z 3,95% do 4,09%. W tym samym czasie większość banków nie zmieniała marż kredytowych. W rezultacie przeciętna (mediana) marża kredytów w złotych pozostała na poziomie 1,6%, a przeciętne oprocentowanie nieznacznie wzrosło (z 5,54% do 5,58%). Wzrost WIBOR-u wystarczył jednak, aby zmienić czołówkę banków oferujących najniższe oprocentowanie. Obecnie są to ING Bank Śląski, Euro Bank i HSBC.

NBP opublikował właśnie dane na temat transakcyjnych cen mieszkań w IV kwartale 2017 r. Według udostępnionych statystyk miniony rok przyniósł niewielkie podwyżki. Mimo kilku lat umiarkowanych wzrostów, ceny lokali w większości miast wciąż są jednak niższe niż w 2008 r. Expander tłumaczy z czego wynika taka sytuacja i co nas może czekać w przyszłości.

Wolimy kupić mieszkanie, niż wynajmować – potwierdzają dane Eurostatu. Kupując nierzadko wsparciem jest kredyt. Jak wygląda droga klienta na rynku nieruchomości od decyzji do zamieszkania? Jaki wkład własny trzeba zgromadzić, by wziąć kredyt? Odpowiadają eksperci z biur sprzedaży deweloperów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.