Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek nieruchomości z roku na rok przyciąga dużą liczbę osób zainteresowanych zakupem swojego własnego mieszkania lub domu.

Według najnowszego raportu NBP tzw. kredytowa dostępność mieszkania jest największa w Gdańsku. Relacja dochodów mieszkańców do cen nieruchomości i koszów kredytu jest tam najkorzystniejsza.

Czy nieruchomości to dziś dobry kierunek inwestycyjny? Jak korzystnie i najbezpieczniej ulokować kapitał?

Mieszkania deweloperskie nabywane są w większości za gotówkę, ale coraz więcej osób inwestuje także w nieruchomości na wynajem, kupując je na kredyt

Wprawdzie kredyty hipoteczne są rekordowo tanie, mimo to decyzję o zakupie mieszkania warto podejmować z kalkulatorem w ręku. Może się bowiem okazać, że w niektórych przypadkach koszty najmu mieszkania są niższe.

Odpowiedź na tytułowe pytanie nie jest prosta: choć w ostatnich latach ceny wyraźnie spadają, to jednocześnie wzrasta oprocentowanie kredytów hipotecznych. Wyliczenia Domu Kredytowego Notus i portalu nowyadres.pl pokazują, że gra na zwłokę opłacała się tylko w niektórych miastach Polski.

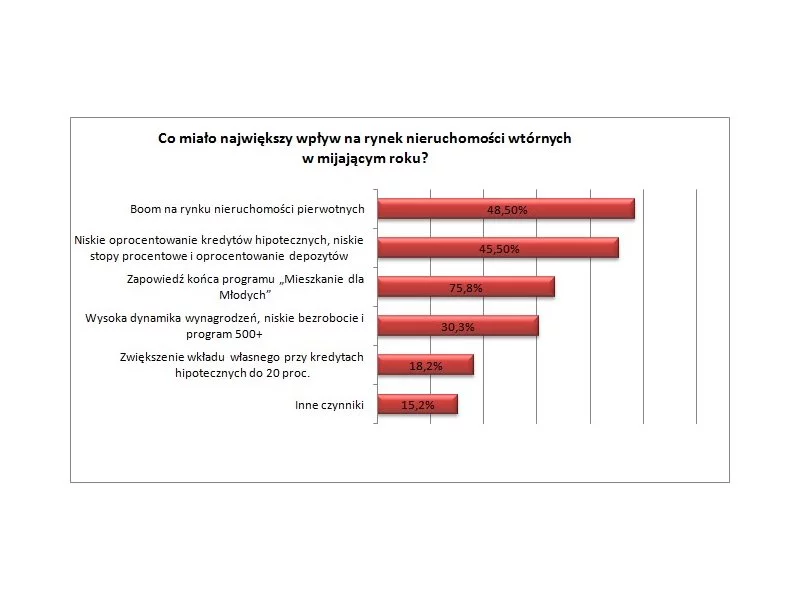

Tak dobrej sytuacji na rynku nieruchomości wtórnych nie było od 2007 roku. Duży popyt, na który wskazuje aż 76 proc. pośredników, przełożył się na wzrost cen mieszkań nawet o 10 proc. Również ceny najmu idą w górę. Wzrost odnotowało 3/4 profesjonalistów.

W ostatnim czasie coraz więcej mówi się o rosnących cenach nieruchomości. Rzeczywiście, dane pokazują, że od początku 2013 r. w niektórych miastach cena przeciętnego mieszkania wzrosła o ponad 50 000 zł.

W 2019 roku w Polsce oddano do użytku ponad 207 tys. nowych mieszkań. Był to jeden z trzech najlepszych wyników w Europie. W ubiegłym roku za metr kwadratowy mieszkania w naszym kraju trzeba było zapłacić średnio 1 520 euro, a w samej Warszawie 2 115 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Paryża wynosi niemal 12,9 tys. euro. Jak wynika z dziewiątej edycji raportu firmy doradczej Deloitte Property Index.

Na rynku nieruchomości nadal utrzymuje się bardzo dobra koniunktura, ale widoczne jest coraz bardziej wyraźne spowolnienie wzrostu. Taka sytuacja powinna mieć na rynek korzystny wpływ w dłuższym okresie, zmniejszając ryzyko wystąpienia nierównowagi i wynikających z niej perturbacji – pisze w komentarzu rynkowym Jakub Nieckarz, prezes firmy deweloperskiej PVI.

Interesy banków wydają się bezduszne. Kredyt hipoteczny musi być przede wszystkim zyskiem dla instytucji finansowej. Dobro klienta jest przy okazji.

Zakup mieszkania z myślą o wynajmie to wciąż najpewniejsze rozwiązanie, aby ulokować nadwyżkę kapitału. Odpowiednio zaplanowana inwestycja może być alternatywą dla lokaty bankowej i pomoże chronić majątek.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Rozpędzony rynek mieszkaniowy z każdym kwartałem przynosi kolejne rekordy i prawdopodobnie w najbliższym czasie nic się pod tym względem nie zmieni

Starania o pierwszy kredyt hipoteczny bywają stresujące. Przyszli kredytobiorcy zadają mnóstwo pytań i chcą najlepiej wypaść w oczach banków. Gold Finance wyjaśnia podstawowe pojęcia związane z uzyskaniem kredytów w kontekście obecnej sytuacji z COVID-19.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.