Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W Polsce nadal moc prawną ma podatek od nieruchomości, jednak w znacznej części europejskich krajów, jak również w Stanach Zjednoczonych, obowiązuje podatek katastralny. Co jakiś czas słychać o możliwości wprowadzenia tego typu rozwiązania także nad Wisłą. Jakie byłyby konsekwencje dla sektora nieruchomości oraz inwestorów i zwykłego „Kowalskiego”? Jak wylicza serwis z nieruchomościami tabelaofert.pl, biorąc pod uwagę, iż podatek, podobnie jak u naszych zachodnich sąsiadów Niemców, wynosiłby przykładowo 1% wartości nieruchomości, właściciel 60 metrowego mieszkania w Warszawie zapłaciłby równowartość ok. 7 400 zł rocznie.

Budynek i budowla zmienią swoje definicje w 2025 roku. Do tej pory podatnicy posługiwali się uregulowaniami pochodzącymi z prawa budowlanego, dlatego wprowadzenie przepisów regulujących te kwestie bezpośrednio w przepisach podatkowych to spora zmiana. Sprawdzamy, w jaki sposób wpłynie ona na obowiązki podatkowe polskich przedsiębiorców.

Pojawiły się zapowiedzi wprowadzenia nowego podatku pobieranego od właścicieli kilku nieruchomości najczęściej kupowanych na wynajem.

Od 1 stycznia 2025 roku rynek czekają zmiany w podatku od nieruchomości. Ustawa jest jeszcze na etapie projektu, ale harmonogram prac nad nią wskazuje, że zacznie ona obowiązywać zgodnie z zapowiedziami. Dla właścicieli i zarządców nieruchomości komercyjnych zmienia się dużo w związku z nowymi definicjami budynków i budowli.

Rozwój sektora nieruchomości zależy od wielu czynników: koniunktury gospodarczej, polityki kredytowej, struktury demograficznej, a także w dużej mierze od regulacji podatkowych i prawnych. Kierunek i siła ich oddziaływania kształtuje podaż i popytu na mieszkania oraz wzajemne potrzeby i możliwości na linii inwestor i nabywca. Wpływ oddziaływania tych czynników odczuwają wszyscy uczestnicy rynku, zarówno inwestorzy, deweloperzy, jak i nabywcy. Jakie są najważniejsze przepisy prawno-podatkowe kształtujące rynek nieruchomości?

Raz na jakiś czas pojawiają się głosy o możliwości wprowadzenia w Polsce podatku katastralnego. Jego obecność mogłaby spowodować znaczne zmiany na rodzimym rynku nieruchomości.

W Polsce podstawą opodatkowania podatkiem od nieruchomości jest obecnie powierzchnia.

Między rynkiem pierwotnym a wtórnym są pewne różnice. Kiedy trzeba zapłacić podatek od czynności cywilno-prawnych? Która transakcja jest bezpieczniejsza? Co można powiedzieć o standardzie nieruchomości od dewelopera w porównaniu z tymi z drugiej ręki? Postanowiliśmy przyjrzeć się kwestiom, które nurtują inwestorów.

Od 2018 roku zaczęły obowiązywać wyższe stawki podatku od nieruchomości. Wzrosły one o wskaźnik inflacji, a więc o 1,9%. Ile trzeba będzie zapłacić, kiedy mija termin płatności i kogo dotyczy ta opłata?

Kilka miesięcy po wprowadzeniu podatku minimalnego na rynku nieruchomości komercyjnych trwają dyskusje na temat interpretacji ustawy. W analizie „Commercial Real Estate Tax & Business Digest” specjaliści z firmy doradczej dla rynku nieruchomości komercyjnych Cresa Polska i eksperci ds. podatków z firmy Crido Taxand przedstawiają najważniejsze kwestie związane z nowymi regulacjami.

Pracownik delegowany do Polski na kilka lat staje przed dylematem bez jednoznacznej odpowiedzi. Wynająć mieszkanie i zachować elastyczność, czy kupić nieruchomość i potraktować ją jako inwestycję? Obie ścieżki mają zalety i ograniczenia, a decyzja zależy od wielu czynników – finansowych, zawodowych i osobistych.

Obecnie zakup apartamentu wakacyjnego jest najbezpieczniejszą formą ulokowania kapitału ze stopą zwrotu kilkukrotnie przewyższającą zyski osiągane na lokatach bankowych czy obligacjach skarbowych.

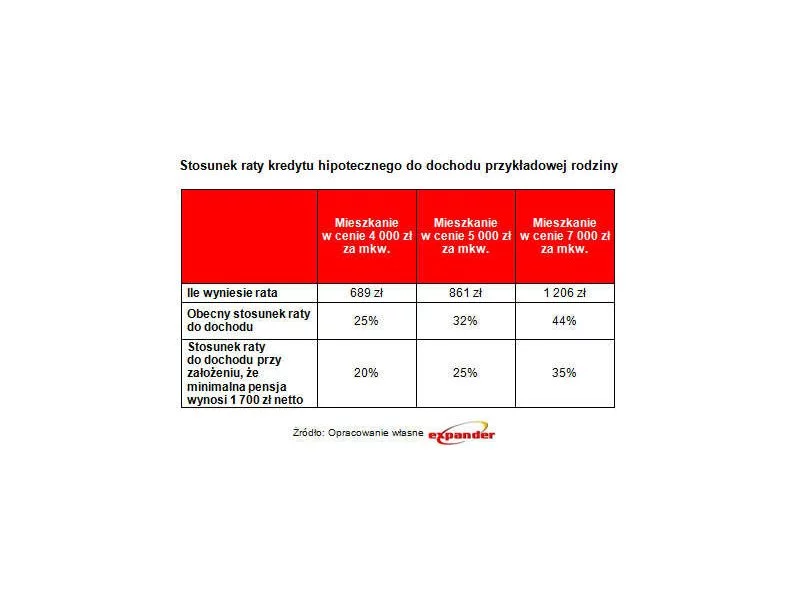

Stawka nowego, jednolitego podatku w przypadku najniższych wynagrodzeń ma wynieść 19,5%. Z wyliczeń Expandera wynika, że m.in. dzięki temu od 2018 r. minimalna pensja może równać się ok. 1 700 zł netto.

Od 2016 r., jeśli kwota podatku od nieruchomości (a także rolnego i leśnego) nie przekracza 100,50 zł w stosunku rocznym, całą sumę trzeba będzie zapłacić jednorazowo.

Przy rozliczeniach podatku od nieruchomości podatnicy, którzy posiadają grunty czy budowle leżące na terenie różnych gmin, muszą korzystać z odmiennych wzorów deklaracji.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.