Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak kupić mieszkanie premium tańsze o kilkaset tysięcy złotych z doskonałym dojazdem do centrum Warszawy? Wystarczy spojrzeć na rynek inwestycji w mniejszych miejscowościach. Ceny w granicach stolicy są wyższe nawet o 150 procent.

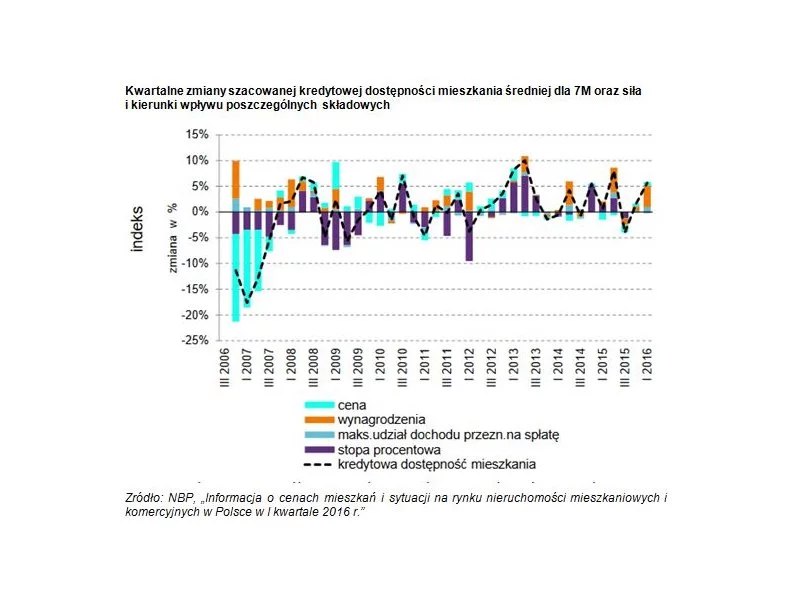

Niedawno ukazał się nowy raport NBP opisujący sytuację na rynku nieruchomości. Podsumowuje on I kw. 2016.

Jak wynika z najnowszego raportu Metrohouse i Expandera, w październiku, podobnie jak we wrześniu, obserwowaliśmy wzrost przeciętnych cen transakcyjnych na rynku nieruchomości wtórnych. Tym razem dotyczył on jednak tylko czterech monitorowanych miast.

Przeciętna polska rodzina na obsługę nowo zaciąganego kredytu wydaje coraz mniejszą część swojego wynagrodzenia. Indeks Obciążenia Hipotecznego (IOH) sporządzany przez Dom Kredytowy Notus osiągnął swoje minima i na koniec 2013 roku wynosił 27,05%.

Styczniowa decyzja Rady Polityki Pieniężnej o podwyższeniu stóp procentowych nie pozostała bez wpływu stawkę WIBOR, która wzrosła w styczniu z 3,95% do 4,09%. W tym samym czasie większość banków nie zmieniała marż kredytowych. W rezultacie przeciętna (mediana) marża kredytów w złotych pozostała na poziomie 1,6%, a przeciętne oprocentowanie nieznacznie wzrosło (z 5,54% do 5,58%). Wzrost WIBOR-u wystarczył jednak, aby zmienić czołówkę banków oferujących najniższe oprocentowanie. Obecnie są to ING Bank Śląski, Euro Bank i HSBC.

Kredyty hipoteczne w złotych są dziś najkorzystniej oprocentowane. Pożyczyć możemy więcej

Przeciętna polska rodzina statystycznie wydaje coraz mniej na obsługę kredytu mieszkaniowego. Jak wynika z Indeksu Obciążenia Hipotecznego (IOH), tylko nieco ponad ¼ dochodu netto rodzina przeznacza na zakup nowego mieszkania o powierzchni 55 metrów kwadratowych. IOH w III kwartale br. był rekordowo niski i osiągnął poziom 26,07%.

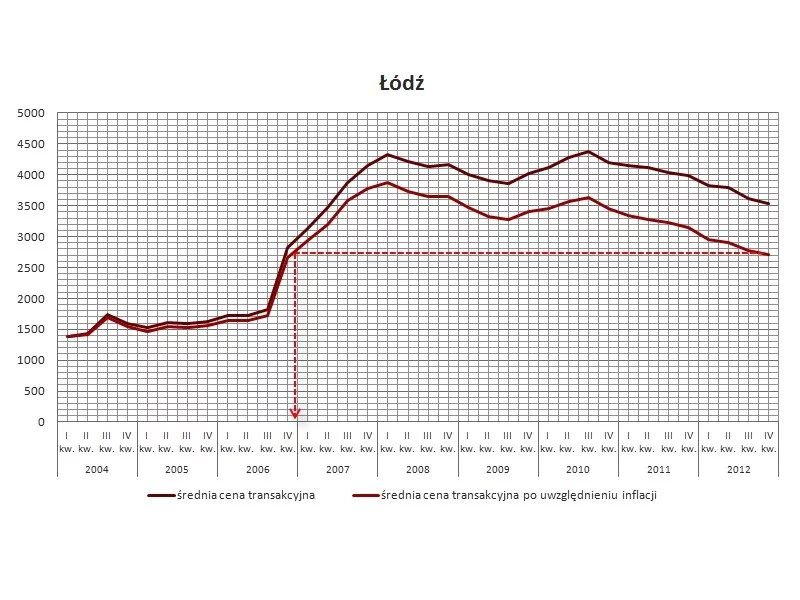

2013 to rok na zakup mieszkania! Ceny transakcyjne są na poziomie z 2006 roku czyli sprzed górki cenowej przełomu 2007 i 2008 r. Na korzyść nabywców działa największa w historii podaż, coraz tańsze kredyty a także możliwość finansowania 100 proc. ceny zakupu.

W samym 2016 roku nowe mieszkania kupiło już 29,5 tys. Polaków*. Takiego popytu na własne M nie było nawet w szczycie boomu mieszkaniowego w latach 2006–2008. Gdzie szukać dofinansowania? Jak starać się o kredyt? Na jakie pułapki rynku wtórnego należy uważać?

Złotówka jeszcze nigdy nie była tak silna. Pod koniec września 2013 r. poznaniacy będą mogli poczuć jej moc, przyłączając się do otwarcia i akcji charytatywnej Parku Handlowego Franowo. Organizatorzy akcji przygotowali też zestawienie, z którego mieszkańcy stolicy Wielkopolski mogą dowiedzieć się, na czym polega fenomen złotówki, która w dniach 25-29 września zyska wyjątkową moc.

O 0,35 proc. wzrosły przeciętnie ceny mieszkań w największych polskich miastach – wynika z analizy notowania Indeksu Cen Transakcyjnych, wskaźnika powstającego na bazie transakcji dokonanych przez klientów Home Brokera i Open Finance.

Po czterech miesiącach delikatnego spadku, średnie ceny mieszkań w największych miastach lekko wzrosły – wynika z obliczeń dokonanych przez Home Brokera.

W tym roku latem banki nie mogły narzekać na brak zainteresowania kredytami mieszkaniowymi. Już wcześniej, bo drugim kwartale tego roku akcja kredytowa wzrosła.

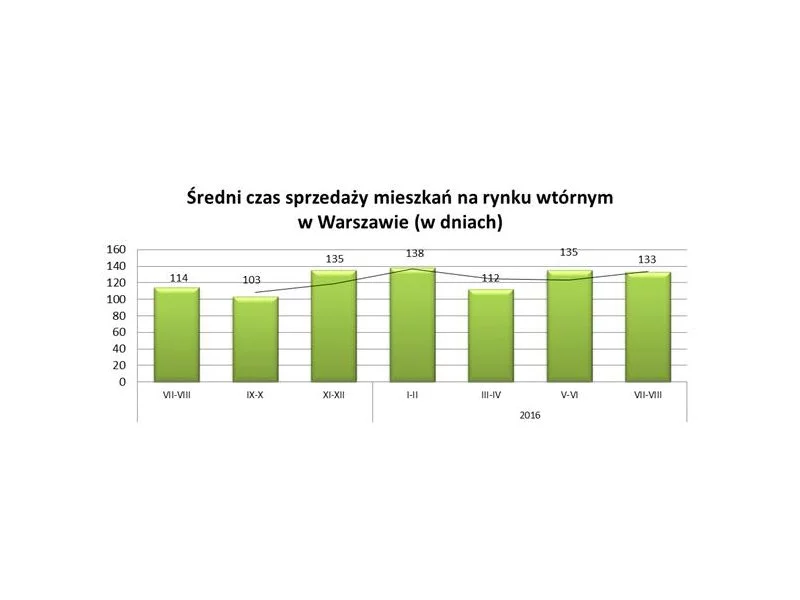

Okres wakacyjny nie sprzyjał nawiązywaniu szybkich transakcji. Sprzedający mieszkania z rynku wtórnego muszą uzbroić się w większą cierpliwość.

Na rynku kredytów hipotecznych panuje dziś stabilna sytuacja. Uzyskanie pożyczki nie jest specjalnie trudne. Większe ograniczenia w dostępie do finansowania zakupu mieszkań przyniesie 2012 rok.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.