Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wybór własnego M zawsze zaczyna się od odpowiedzi na kilka ważnych pytań. Rynek pierwotny czy wtórny? Nowe mieszkanie czy z historią? Od dewelopera czy od osoby prywatnej? Nieruchomość to inwestycja na lata, często na całe życie, dlatego warto na starcie określić swoje oczekiwania, jak i możliwości.

Nowa podaż budynków na niższym poziomie, wyższe czynsze w budynkach typu prime. Konkurencyjne ceny w starszych obiektach oraz dostosowywanie biur do pracy hybrydowej - eksperci JLL przedstawiają trendy na rynku biurowym na 2024 r.

Jak wynika z danych serwisu RynekPierwotny.pl, tylko od czerwca do listopada 2020 roku na rynku pierwotnym sprzedano 2299 domów, podczas gdy od stycznia 2019 roku do maja 2020 roku – 3617. Boom na zakup domu od dewelopera, który zaczął się w 2020 roku, trwa nadal. Czy przed nami kolejny rok szału na zakup domów od deweloperów, czy jednak szykuje się powrót do zakupu mieszkań? Przedstawiamy trendy mieszkaniowe na 2024 rok.

Warszawski rynek biurowy pozostaje aktywny i znikają z niego ślady pandemii. W pierwszym kwartale 2022 r. na rynek trafiło ok. 93 tys. m2 nowych biur, a wynajęto 273 tys. m2.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

Rynek biurowy bije kolejne rekordy. Wysokie wyniki nie dotyczą jednak wyłącznie stolicy. Obecnie największym obiektem w budowie jest Varso – o powierzchni 110 tys. m2. Z kolei wśród pozostałych miast na czele znajduje się Wrocław, gdzie powstaje obecnie drugi etap Business Garden o całkowitej powierzchni najmu 70 tys. m2.

Łącznie na sześciu głównych rynkach deweloperzy sprzedali w I kwartale 11 tys. mieszkań. Spadek w porównaniu z poprzednim kwartałem wyniósł blisko 23%. Nie jest on zaskoczeniem, a biorąc pod uwagę nadzieje i obawy związane z kolejnym programem subsydiowanych kredytów powinien mieć charakter przejściowy.

Międzynarodowa firma doradcza Knight Frank, wspólnie z jedną z największych na świecie kancelarii prawnych Dentons opracowały jedyny na rynku raport analizujący potencjał inwestycyjny sektora PRS w Polsce. Analizie zostały poddane aspekty makroekonomiczne, demograficzne, finansowe, prawne oraz podatkowe.

Za nami pierwszy rok ze skrajnie niską nową podażą na rynku biurowym. W 2023 r. deweloperzy oddali niewiele ponad 60 000 m², co mocno kontrastuje z wynikami z ostatnich kilku lat. Nic nie zapowiada, by sytuacja na rynku miała się zmienić w nadchodzących dwunastu miesiącach. Rok 2024 będzie kolejnym okresem z bardzo niskim poziomem nowej podaży. Eksperci JLL, szacują, że wyniesie ona około 94 000 m² (z czego 15 500 m² to powierzchnia po renowacji).

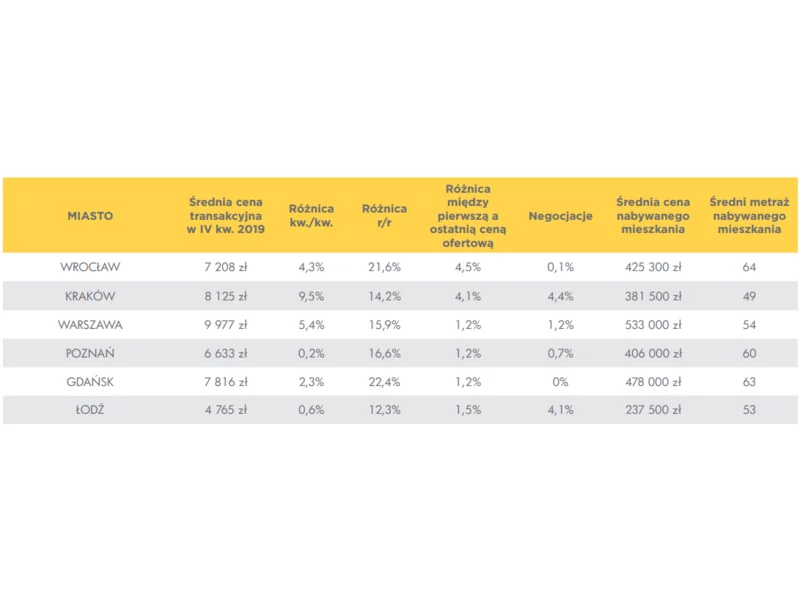

Raport Barometr Metrohouse i Gold Finance za IV kw. 2019 przynosi mało optymistyczne informacje dla osób planujących zakup mieszkania. W dalszym ciągu ceny mieszkań rosną. W niektórych miastach na rynku wtórnym wzrosty w ostatnich 12 miesiącach przekroczyły nawet 20 procent.

W pierwszych dwóch kwartałach 2023 r. wolumen inwestycji na polskim rynku nieruchomości komercyjnych przekroczył 0,87 mld euro. To wynik o 70% niższy w porównaniu z pierwszą połową 2022 r., kiedy doszło do rekordowej sprzedaży kompleksu biurowego Warsaw Hub. Największą aktywność inwestorów można wciąż zaobserwować w segmencie magazynów. Inwestycje w tym sektorze stanowiły ponad połowę wolumenu pierwszych dwóch kwartałów br., a całkowity obrót wyniósł 438 mln euro. Oznacza to spadek o 34% w stosunku do pierwszej połowy 2022 r. Jednak obrót w pierwszej połowie 2023 roku był wciąż wyższy od 10-letniej średniej.

Tej jesieni firmy deweloperskie stoją przed wieloma wyzwaniami. Na zupełnie innym, niższym poziomie niż rok temu jest rynek kredytów hipotecznych, za to w ostatnim czasie wzrosły koszty wielu surowców, co przekłada się na cenę metra kwadratowego budowanego mieszkania. Co można w takich okolicznościach zrobić? Z pewnością dostosować swoją strategię, otworzyć się na każdego klienta, proponując m.in. promocje oraz dni otwarte na osiedlach.

Victoria Dom w minionym 2023 r. sprzedała 2020 mieszkań. To o 67% więcej niż w poprzednim roku i jednocześnie najlepszy wynik w historii spółki.

Spowolnienie na rynku transakcji inwestycyjnych w sektorze nieruchomości komercyjnych, które możemy obserwować, zarówno w Polsce, jak i w skali globalnej to przede wszystkim efekt zacieśniania polityki monetarnej na świecie. Ta strategia uderza głównie w międzynarodowych graczy, ale nie inwestorów private equity. Być może to świetny moment, by doszło do przewartościowania systemu finansowania w sektorze nieruchomości w Polsce i najlepszy czas byśmy w końcu wprowadzili REIT-y, które świetnie funkcjonują w Czechach czy krajach strefy bałtyckiej.

Rynek nieruchomości nie pozostaje obojętny na wydarzenia na świecie i zmiany w globalnej gospodarce. Nastroje wśród uczestników europejskich spotkań branżowych, w tym zakończonej kilka dni temu kolejnej edycji międzynarodowych targów Expo Real w Monachium, okazują się jednak być całkiem niezłe. Inwestorzy zachowują względny spokój.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.