Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W sektorze nieruchomości komercyjnych wyraźnie widać nowe kierunki inwestycji. Coraz częściej rozważane są też zmiany przeznaczenia inwestycji i konwersje budynków

Podobnie jak w roku poprzednim, rynek gruntów inwestycyjnych w 2019 skupiony był przede wszystkim na sektorze budownictwa mieszkaniowego. To właśnie on stanowił ponad 70% wszystkich transakcji. Wolumen transakcji gruntów komercyjnych i mieszkaniowych kontynuuje trend wzrostowy, jednak nieznacznie maleje jego dynamika oraz odczuwalnie przedłużają się procesy inwestycyjne. Mimo tego wartość transakcji zawartych w roku 2019 szacować można na rekordowe 5,5 mld zł.

W 2023 roku całkowity wolumen transakcji na rynku nieruchomości komercyjnych osiągnął blisko 2,0 mld euro, co przekłada się na najniższy wynik od 2009 roku. Sektor magazynowy, który odpowiadał za blisko połowę całkowitego wolumenu transakcji, wciąż przyciąga największą uwagę inwestorów, choć obecnie dominują mniejsze transakcje.

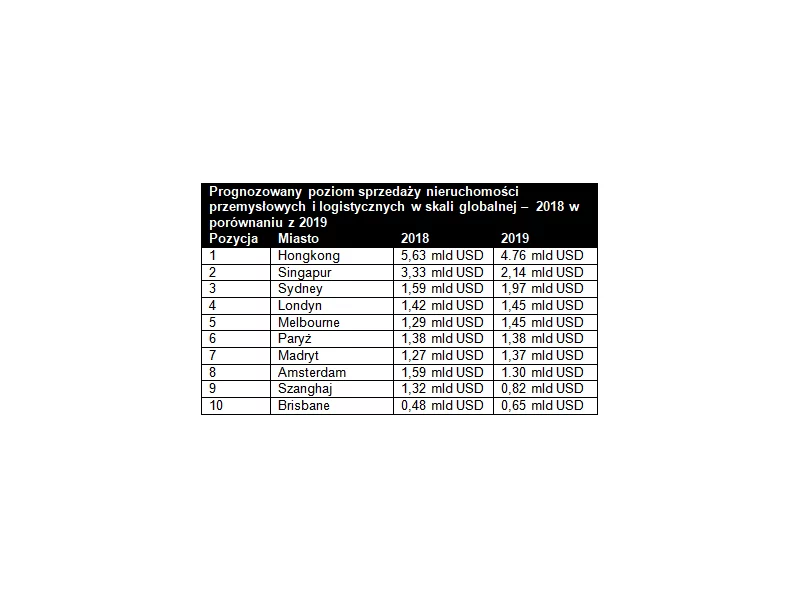

Sektor nieruchomości przemysłowych na świecie przyciągnął w 2018 roku 130 mld USD, co oznacza wzrost o 55% w stosunku do średniej dla dekady, jak wynika z inauguracyjnego raportu Knight Frank „Global Outlook 2019”.

Sektor PRS powstał jako samodzielna klasa aktywów na dojrzałych europejskich rynkach wiele lat temu.

Polski sektor ekskluzywnych nieruchomości rośnie w siłę, a tym samym staje się coraz bardziej atrakcyjny dla zagranicznych inwestorów. Do kraju nad Wisłą przyciągają ich nie tylko relatywnie niskie ceny, ale też centralna lokalizacja na mapie Europy czy wysokie kompetencje pracowników.

Rynek nieruchomości ulega dynamicznym zmianom, jednocześnie charakteryzując się swoistą cyklicznością. Istotnie oddziałują na niego liczne czynniki ekonomiczno-społeczne czy legislacyjne, na które reaguje okresowymi trendami, tendencjami czy trwałymi kierunkami rozwoju. Jak sektor będzie wyglądał w nadchodzącym roku? Jakie obszary obejmie jego transformacja i jakich wyzwań pod kątem makroekonomicznym należy się spodziewać?

Jaki sektor wygra w tym roku w wyścigu inwestycyjnym? Czy inwestorzy, którzy poszukują w Polsce okazji, postawią jak w roku ubiegłym przede wszystkim na biurowce? Czy rynek transakcji inwestycyjnych zdominują magazyny i parki handlowe?

EY, Nokia, Philips, HCL, McKinsey, Deloitte, Apsys, Epam – m.in. te firmy wybrały w zeszłym roku biurowce Echo Investment na swoje siedziby. Deweloper podpisał 75 umów najmu biur na łączną powierzchnię ponad 100 tys. m2. W budowie ma sześć budynków – również o powierzchni ponad 100 tys. m2 - z których wszystkie są już mają zabezpieczonego nabywcę.

Mobilność zawodowa, migracje wewnętrzne, problem adaptacji w nowym kraju, poszukiwanie elastycznych rozwiązań mieszkaniowych w czasie oczekiwania na poprawę dostępności kredytów mieszkaniowych - to aktualne wyzwania dla rynku najmu w Polsce. Czy i jak sektor PRS odpowiada na nowe zjawiska społeczne? Resi4Rent prezentuje wyniki swojego najnowszego badania ankietowego.

Pierwsze półrocze tego roku zapisało się absolutnie rekordowym wynikiem w historii polskiego rynku inwestycyjnego w segmencie magazynowym. Dla sektora biurowego było to natomiast drugie najlepsze co do wartości transakcji sześć miesięcy w historii. Pomimo zawirowań spowodowanych przez COVID-19, całkowita wartość wolumenu transakcyjnego w sektorze nieruchomości komercyjnych w Polsce w pierwszej połowie bieżącego roku była nawet wyższa od świetnego rezultatu uzyskanego w tym samym czasie w 2019 roku.

W obliczu starzejącego się społeczeństwa sektor senior living w Polsce dynamicznie zyskuje na znaczeniu i wykazuje ogromny potencjał wzrostu. Profesjonalne miejsca pobytu dla osób starszych wciąż stanowią jednak niszę na rynku nieruchomości – prywatne placówki oferują zakwaterowanie jedynie dla nieco ponad 29,3 tys. seniorów. Eksperci Colliers w publikacji pt. "Senior Living w Polsce" przeanalizowali aktualny stan tego sektora oraz podzielili prognozami na temat jego rozwoju i rosnącego znaczenia w kontekście inwestycyjnym.

Spowolnienie gospodarcze? Wymagająca sytuacja w branży? Sektor deweloperski mierzy się z wysokimi stopami procentowymi i ograniczeniem akcji kredytowej wśród klientów indywidualnych. Podmioty silne kapitałowo nie wstrzymują jednak podejmowanych inicjatyw, coraz częściej inwestując w przedsięwzięcia o charakterze proekologicznym.

Polska to atrakcyjny rynek dla centrów nowoczesnych usług biznesowych, głównie wysokospecjalistycznych. Sektor ten zajmuje największą część powierzchni biurowej w naszym kraju. Tylko w zeszłym roku ten wolumen powiększyły 32 nowe ośrodki tego typu – wynika z danych CBRE. Liderami w branży pozostają Kraków i Warszawa, ale coraz więcej centrów pojawia się w mniejszych miastach, jak Łódź, Lublin, Szczecin, Bydgoszcz czy Rzeszów. O wyborze lokalizacji dla centrów usług wspólnych decyduje głównie dostęp do wykwalifikowanych pracowników, których łączna liczba w kraju przekroczyła 435 tys. osób. To wzrost o 8 proc. w ciągu roku, wskazują dane ABSL.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.