Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

Pierwsze miesiące 2023 roku przyniosły znaczące zmiany na rynku kredytów mieszkaniowych.

Zainteresowanie powierzchnią logistyczną i przemysłową nie słabnie. Od początku 2023 r. do użytku oddano 1,9 mln mkw. nowej powierzchni magazynowej, co było najwyższą wartością w historii polskiego rynku. Tym samym, zasoby sektora magazynowego osiągnęły 29,6 mln mkw. Eksperci Colliers szacują, że w kolejnych kwartałach wolumen nowej podaży będzie niższy.

Według szacunków, w ciągu ostatnich 2 lat ceny mieszkań wzrosły w wybranych miastach o ok. 1/3 lub więcej. W stolicy od stycznia do lipca tego roku metr kwadratowy podrożał nawet o 1 tys. złotych. Eksperci prognozują, że część metropolii osiągnie do końca br. wynik ponad 20% większy w relacji rocznej. Mimo znacznych wzrostów, nabywców zachęcają tanie kredyty. Ale jeśli te ostatnie podrożeją, to może nastąpić ograniczenie wzrostu cen na rynku nieruchomości, a nawet chwilowy ich spadek.

Popyt na magazyny spadł o 37%. Nie grozi im jednak likwidacja, bo wolne miejsce zajmuje produkcja

Wyniki sprzedażowe za III kw. 2023 r. w większości miast były nieco lepsze niż w drugim kwartale. Niewielki, pięcioprocentowy wzrost w porównaniu do minionego kwartału liczony łącznie dla sześciu głównych rynków, czyli Warszawy, Krakowa, Wrocławia, Trójmiasta, Poznania i Łodzi, wynika z wysokiej sprzedaży w stolicy, która zbliżyła się do rekordowych wyników z okresu boomu na rynku nieruchomości. Łącznie w tych miastach sprzedano prawie 16,4 tys. jednostek, czyli więcej niż w dobrych pod tym względem III i IV kwartale 2021 roku.

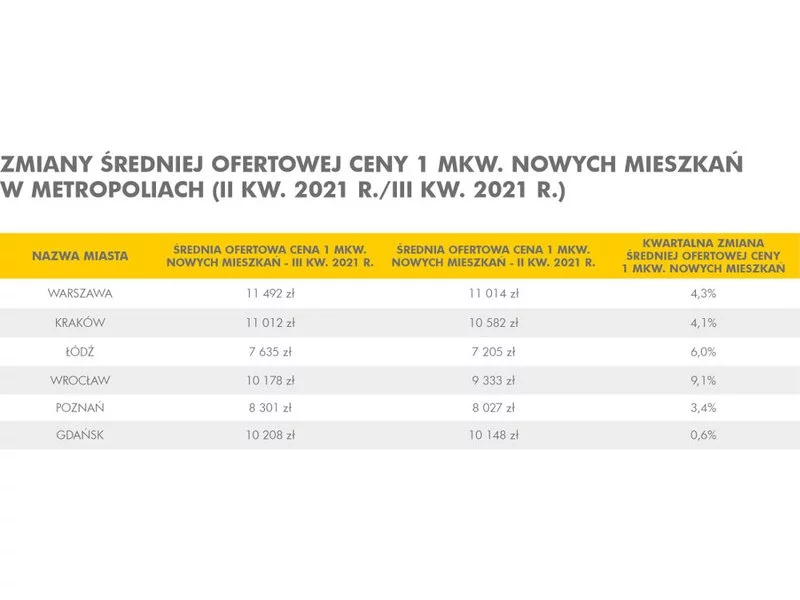

Podwyżka stóp procentowych nie przyczyniła się jak na razie do osłabienia popytu na mieszkania. Na rynku pierwotnym największych miast w czterech na sześć lokalizacji ceny przekraczają już 10 tys. zł za m2. Na rynku wtórnym jest tylko nieznacznie taniej. Najnowsze dane z rynku mieszkaniowego prezentuje Barometr Metrohouse i Gold Finance za 3 kw. 2021 r.

Za nami pierwszy rok ze skrajnie niską nową podażą na rynku biurowym. W 2023 r. deweloperzy oddali niewiele ponad 60 000 m², co mocno kontrastuje z wynikami z ostatnich kilku lat. Nic nie zapowiada, by sytuacja na rynku miała się zmienić w nadchodzących dwunastu miesiącach. Rok 2024 będzie kolejnym okresem z bardzo niskim poziomem nowej podaży. Eksperci JLL, szacują, że wyniesie ona około 94 000 m² (z czego 15 500 m² to powierzchnia po renowacji).

Przychody ze sprzedaży wyniosły 220,1 mln zł wobec 631,7 mln zł rok wcześniej. Spadek przychodów jest efektem mniejszej liczby przekazanych miesz-kań.

Ostatnie dwa lata na rynku deweloperskim w Polsce to ogromne zmiany zarówno pod kątem cen, jak i preferencji zakupowych. Polacy chcą mieszkać na swoim – w marcu 2021 r. odnotowano blisko 37% wzrost popytu na kredyty mieszkaniowe w stosunku do marca 2020. Jak wynika z raportu opracowanego przez NBP, na tle największych polskich miast, średnia dostępność mieszkań najlepiej wygląda w Łodzi. Czy to idealne miejsce pod zakup inwestycyjny? Gdzie i jakie mieszkania Polacy będą wybierać w 2022 roku?

Z najnowszych danych międzynarodowej firmy doradczej Cushman & Wakefield, która od dłuższego czasu monitoruje rynek nieruchomości magazynowych w Europie Środkowo-Wschodniej (EŚW*), wynika, że rok 2016 był rekordowy pod względem ilości wynajętej powierzchni. Łączny wolumen transakcji najmu wyniósł 5,7 mln m2, czyli o 25% więcej niż w poprzednich dwóch latach, w których wynajmowano ok. 4,5 mln m2 rocznie.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszym półroczu 2021 roku wyniósł 8.300 m2 i był mniejszy o 84% w porównaniu z analogicznym okresem rok wcześniej. Stanowił on tylko 13,7% średniej rocznej z lat 2015-2020. W strukturze popytu w tym okresie dominowały nowe umowy (66%), a następnie renegocjacje (34%).

Spowolnienie na rynku transakcji inwestycyjnych w sektorze nieruchomości komercyjnych, które możemy obserwować, zarówno w Polsce, jak i w skali globalnej to przede wszystkim efekt zacieśniania polityki monetarnej na świecie. Ta strategia uderza głównie w międzynarodowych graczy, ale nie inwestorów private equity. Być może to świetny moment, by doszło do przewartościowania systemu finansowania w sektorze nieruchomości w Polsce i najlepszy czas byśmy w końcu wprowadzili REIT-y, które świetnie funkcjonują w Czechach czy krajach strefy bałtyckiej.

Lokum Deweloper, oferujący mieszkania o podwyższonym standardzie we Wrocławiu i Krakowie, w pierwszym półroczu 2022 roku podpisał 177 umów deweloperskich i przedwstępnych, odnotowując spadek o 53% w stosunku do analogicznego okresu w roku poprzednim. Wg stanu na koniec czerwca br. Grupa miała także zawarte 73 umowy rezerwacyjne (wzrost o 11% r/r). W pierwszej połowie roku klientom przekazano 91 lokali (-70% r/r).

Trzyprocentowa podwyżka średniej ceny metra kwadratowego w Warszawie w II kw. 2022 r., względem I kw. 2022 r., a zarazem ograniczenie przez deweloperów o 19 procent liczby wprowadzanych w stolicy ofert, to sygnał, że spadek cen mieszkań jest mało prawdopodobny, a ciągły wzrost ich wartości świadczy o tym, że zakup nieruchomości pozostaje najlepszym sposobem na ochronę kapitału.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.