Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Prace nad nowym projektem dopłat do kredytów Mieszkanie dla Młodych nadal trwają.

Wystarczyła seria obniżek stóp procentowych Narodowego Banku Polskiego i co za tym idzie spadek oprocentowania lokat bankowych, by w mediach zaroiło się od artykułów dowodzących większą opłacalność zakupu nieruchomości mieszkaniowej. Tymczasem stopę zwrotu z takiej inwestycji należy liczyć w oparciu o dane odwzorowujące sytuację w długim terminie.

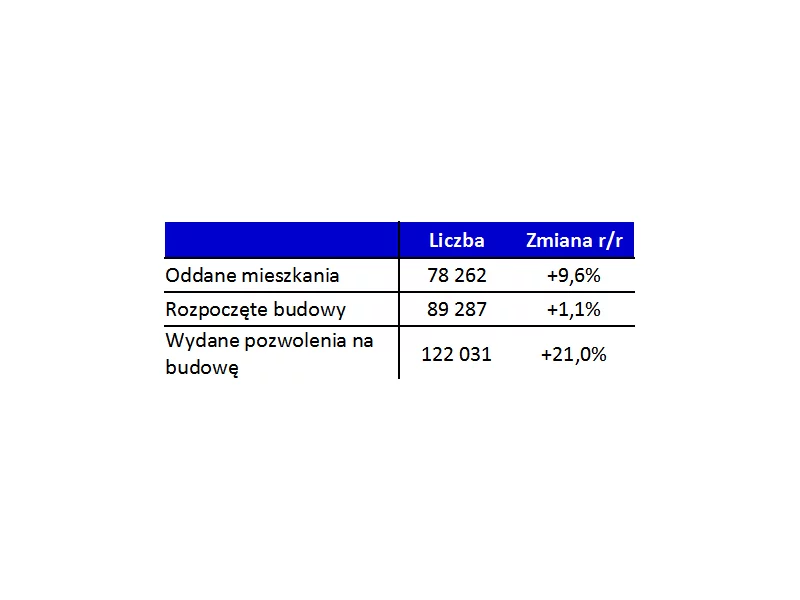

Prawdopodobnie to efekt przedłużającej się zimy oraz okresu świątecznego, ale warto to odnotować: w kwietniu deweloperzy oddali do użytkowania o 37 proc. mniej mieszkań niż rok temu.

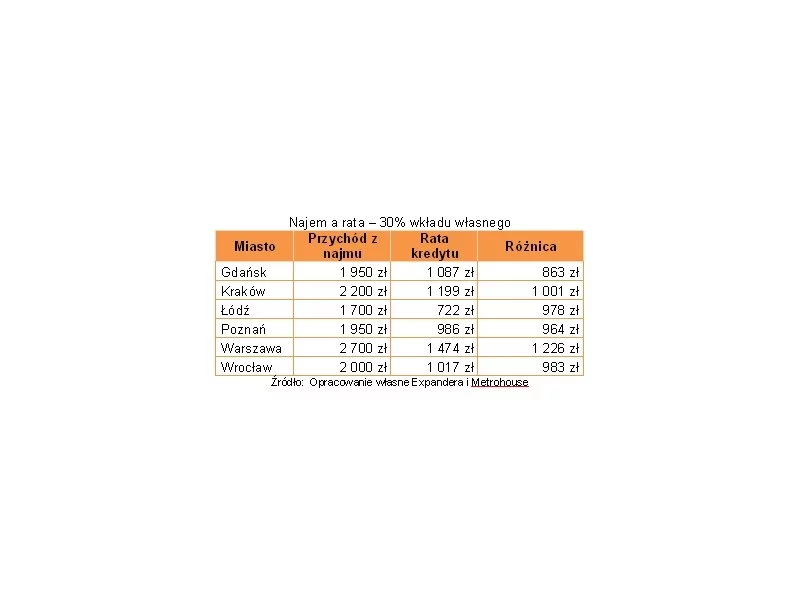

Kolejne obniżenie przez Radę Polityki Pieniężnej stóp procentowych, spadek rentowności polskich papierów dłużnych i spadek cen na rynku nieruchomości sprzyjają wzrostowi popytu na zakup nieruchomości na wynajem.

Udając się do banku lub pośrednika kredytowego nierzadko spotykamy się z terminologią, której poprawne zrozumienie sprawia nam kłopoty. Zdolność kredytowa, analiza kredytowa czy scoring to pojęcia, które tylko z pozoru wydają się skomplikowane. Co więc dokładnie znaczą i co powinniśmy o nich wiedzieć?

Stopniowa likwidacja wskaźnika WIBOR, obniżenie rat kredytów o kilkaset złotych, poprawa zdolności kredytowych i ustabilizowanie sytuacji na rynku nieruchomości – to dobre wiadomości dla osób planujących zakup własnego mieszkania w 2023 roku. Co dokładnie przyniesie nam nowy rok? Czy warto zainwestować w nieruchomość? I jak znaleźć idealne lokum dla rodziny? Sprawdzamy!

Kolejne obniżki stóp procentowych powodują, że przeciętne oprocentowanie depozytów jest już o połowę niższe niż rok temu. Jest to więc dobry moment na wybór alternatywnych form inwestowania kapitału, które zapewnią odpowiedni zysk i bezpieczeństwo.

Rekordowo niskie stopy procentowe zachęcają młodych ludzi do kupna swojej pierwszej nieruchomości. W tym roku większość kupujących decyduje się na małe i średnie mieszkania o powierzchni od 30 do 55 mkw.

Ostatnie wzrosty kursu euro kuszą do zadłużania się w tej walucie. Niektórzy liczą, że jeśli w przyszłości kurs spadnie, to zmniejszą się raty takiego kredytu i zadłużenie. Dodatkowo oprocentowanie kredytów w euro jest obecnie niższe niż w złotych.

Czerwcowa obniżka stóp procentowych powoduje, że maksymalne oprocentowanie kredytów to już tylko 17%. Oprocentowanie kredytów hipotecznych wynosi już tylko nieco ponad 4%.

Rada Polityki Pieniężnej po raz kolejny obniżyła stopy procentowe w naszym kraju. Spadnie więc oprocentowanie i raty kredytów hipotecznych w złotych. Spadek będzie istotny, gdyż część banków dopiero teraz uwzględni obniżki z maja i czerwca..

Na początku bieżącego roku inwestorzy na rynku nieruchomości odzyskali optymistyczne nastawienie po pandemii COVID-19 – wynika z właśnie opublikowanego raportu „Deloitte Real Estate Confidence Survey for Central Europe – rynek nieruchomości o perspektywach sektora”. Do największych wyzwań sami deweloperzy zaliczają rosnące koszty budowy – takiego zdania jest aż 40 proc. respondentów. Dane rynkowe pokazują zaś, że wciąż rośnie zapotrzebowanie na nowe mieszkania. To pokłosie wojny na Ukrainie i szansa na dużą stopę zwrotu z inwestycji dla kupujących nowe lokale, szczególnie w większych miastach Polski. Ale nie tylko.

Spadki stóp procentowych cieszą posiadaczy kredytów złotówkowych. Są jednak powodem do zmartwień dla właścicieli lokat, którzy zastanawiają się nad alternatywnymi sposobami oszczędzania.

Zakup mieszkania od dewelopera finansowany kredytem hipotecznym to długotrwały i wieloetapowy proces, na który decyduje się wiele młodych rodzin. Na co zwrócić szczególną uwagę podczas ubiegania się o finanse z banku? Które kwestie przeanalizować przed podpisaniem umowy? Co to WIBOR, marża i operat szacunkowy? Odpowiada specjalista z grupy Quadro Development, która realizuje inwestycję Piątkowska 103.

W ostatnich latach istotnie poprawiły się parametry decydujące o możliwości nabycia mieszkania. Spadły bowiem ceny nieruchomości i stopy procentowe, a płace wzrosły.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.