Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zakup mieszkania deweloperskiego pod wynajem od zawsze było dobrym pomysłem na pomnażanie kapitału i zabezpieczenie sytuacji finansowej na przyszłość. Czy obecnie w dobie wysokiej inflacji, niestabilnych stóp procentowych i kredytu 2% to nadal dobra inwestycja? Jakie plusy i minusy ma zakup mieszkania pod wynajem? Podpowiadamy.

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Rodzinne mieszkanie bez wkładu własnego to kusząca propozycja. Nic dziwnego, że Rodzinny kredyt mieszkaniowy cieszy się dużą popularnością wśród potencjalnych beneficjentów, co potwierdzają wysokie wyniki wyszukiwań według Google Trends. Do kogo skierowany jest program? Na czym polega? Jakich nieruchomości poszukują rodziny? Wyjaśniamy.

Znany z relatywnie wysokiego bezpieczeństwa rynek nieruchomości rośnie w siłę. Tylko w lipcu banki pożyczyły 8 miliardów złotych na zakup mieszkań.

Wyższe dopłaty do czynszu w ramach programu „Mieszkanie na Start” już niebawem staną się faktem. Wprowadza je ustawa o pomocy państwa w oszczędzaniu na cele mieszkaniowe, którą w ubiegłym tygodniu podpisał Prezydent RP. Dla najemców osiedli PFR Nieruchomości oznacza to podwyżki dopłat sięgające nawet kilkuset złotych miesięcznie. Przepisy wejdą w życie po 30 dniach od opublikowania w Dzienniku Ustaw.

Trudno mówić, że luksus tanieje, ale na pewno wzrost cen nieruchomości w segmencie premium zwalnia.

Ceny mieszkań na rynku wtórnym w większości największych miast uległy korekcie w dół. Natomiast na rynku deweloperskim odnotowywane są kolejne rekordy. Wszystko to dzieje się w czasach ograniczonego dostępu do kredytów hipotecznych i niskiej aktywności kupujących. Najnowsze dane dotyczące rynku mieszkań i kredytów hipotecznych przedstawia raport Barometr Metrohouse i Credipass.

Ocieplanie klimatu to obecnie jedno z największych wyzwań, przed jakimi stoją światowe gospodarki. Coraz częściej podejmowane są praktyki mające na celu ograniczenie emisyjności, również przez przedsiębiorstwa.

Mimo inflacji i rosnących stóp procentowych polskie nieruchomości wciąż cieszą się zainteresowaniem inwestorów, zwłaszcza tych zagranicznych – ponad 90% z nich to duże fundusze inwestycyjne. Rodzimy kapitał stanowi w Polsce rzadkość, m.in. ze względu na brak inwestorów instytucjonalnych. Wyjątkiem jest tu fundusz PZU FIZ AN Sektora Nieruchomości 2.

Jak wynika z danych serwisu RynekPierwotny.pl, tylko od czerwca do listopada 2020 roku na rynku pierwotnym sprzedano 2299 domów, podczas gdy od stycznia 2019 roku do maja 2020 roku – 3617. Boom na zakup domu od dewelopera, który zaczął się w 2020 roku, trwa nadal. Czy przed nami kolejny rok szału na zakup domów od deweloperów, czy jednak szykuje się powrót do zakupu mieszkań? Przedstawiamy trendy mieszkaniowe na 2024 rok.

Zmienność i konieczność szybkiego przystosowania się. Tak pokrótce można opisać rynek nieruchomości z ubiegłego roku. Jak będzie teraz? Na pewno czekają nas kolejne, duże zmiany. Być może również atmosfera niepokoju.

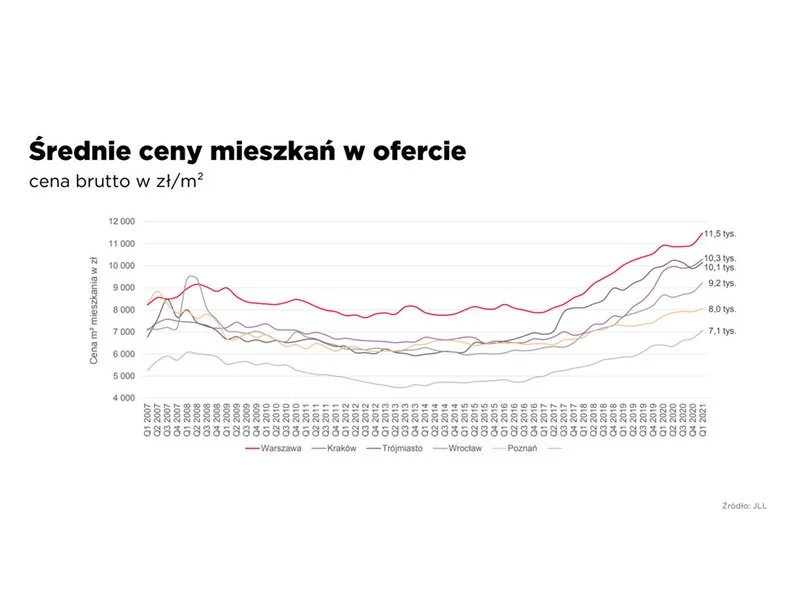

Najbardziej poszukiwanymi lokalach na rynku pierwotnym okazują się te o powierzchni do 50 m². Wprowadzenie programu Bezpieczny Kredyt 2% tylko umocniło ten trend. Takie mieszkania stanowią ponad 39% sprzedaży nowych mieszkań w Warszawie, a w pozostałych dużych miastach nawet 45%. Według danych udostępnionych przez portal rynekpierwotny.pl, w przypadku Wrocławia ponad 40% mieszkań znajdowało nabywców w przedziale cenowym od 10 do 12 tysięcy złotych za metr kwadratowy, podczas gdy 27% mieściło się w zakresie od 12 do 15 tysięcy złotych za metr kwadratowy.

W jaki sposób zarobić na wynajmie mieszkania? Gdzie najlepiej kupić lokal i jakie opłaty pobierać od wynajmującego? Te pytania zadają sobie inwestorzy, którzy planują dokonać zakupu nieruchomości zarówno na rynku pierwotnym, jak i wtórnym. Ubiegły rok stał pod znakiem ekspozycji popytu.

Od października 2021 roku do września 2022 roku RPP podniosła stopę referencyjną aż 11 razy. Od tamtej pory stopa utrzymywała się na stałym poziomie i wynosiła 6,75 proc. Decyzje wrześniowe o spadku stół już teraz wysokość WIBOR. Jak wpłynie to na rynek nieruchomości? Czego mogą spodziewać się klienci?

Branża nieruchomości największy boom prawdopodobnie ma już za sobą, ale nie oznacza to, że ceny mieszkań zaczną nagle pikować.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.