Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Odkąd pojawiły się zapowiedzi nowego programu "Mieszkanie na start", na rynku nieruchomości nie mówi się o niczym innym. Mimo, że wiele w nim jeszcze niewiadomych – łącznie z tym, że nie podano konkretnej daty uruchomienia programu – wstępne założenia wydają się być korzystne. Zwłaszcza, że inicjatywa ma na celu rozwiązanie problemów zarówno deweloperów, jak i potencjalnych nabywców. Kto konkretnie może liczyć na wsparcie i w jakim zakresie? Oto co wiadomo na dzień dzisiejszy.

Rozwój sektora nieruchomości zależy od wielu czynników: koniunktury gospodarczej, polityki kredytowej, struktury demograficznej, a także w dużej mierze od regulacji podatkowych i prawnych. Kierunek i siła ich oddziaływania kształtuje podaż i popytu na mieszkania oraz wzajemne potrzeby i możliwości na linii inwestor i nabywca. Wpływ oddziaływania tych czynników odczuwają wszyscy uczestnicy rynku, zarówno inwestorzy, deweloperzy, jak i nabywcy. Jakie są najważniejsze przepisy prawno-podatkowe kształtujące rynek nieruchomości?

Na rynku mamy wysyp różnych struktur transakcji barterowych i joint venture, zawieranych przez inwestorów i deweloperów z właścicielami gruntów, które przez ostatnie lata rynkowego boomu nie były popularne

W I kw. 2022 r. z pomocą pośredników finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF) udzielono kredytów gotówkowych na sumę blisko 650 mln zł.

To naturalne, że jako inwestor polegasz na swojej ekipie budowlanej, która wykonuje remont na Twoje zlecenie. Niemniej koszty związane z remontem nieruchomości są niezwykle trudne do kontrolowania, gdy nie masz ścisłej kontroli nad prowadzonymi pracami.

W czasie gdy odkładanie pieniędzy na lokacie nie przysparza realnych dochodów, warto pomyśleć o zakupie nieruchomości. To jedna z najbezpieczniejszych form inwestowania. Stały i pewny zysk przekonuje nawet do kredytowania inwestycji, gdyż przychody z najmu pokryją ratę kredytu i jeszcze będziemy na plus. Dobrze zacząć od czegoś małego, jak kawalerka.

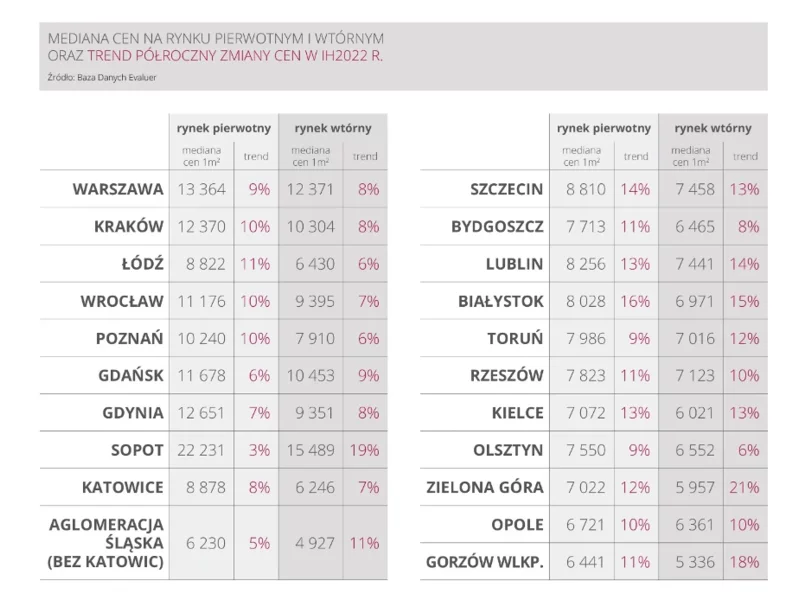

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

Jeszcze nie tak dawno za kwotę 100 tys. zł można było kupić własne mieszkanie, dziś to suma tak niewielka, że ledwo wystarczy na wkład własny.

MLP Group umacnia swoją pozycję w budowie dużych formatów typu big box.

Poprzez cykliczne podnoszenie stóp procentowych przez NBP, sytuacja kredytobiorców staje się coraz bardziej skomplikowana. Rząd reaguje na niepokoje społeczne i wprowadza pakiety pomocowe z myślą o nowych klientach. Jeden z takich programów już wystartował - jest nim “Mieszkanie bez wkładu własnego”.

O wartości rynkowej danej nieruchomości świadczy kilka czynników, z czego najważniejszym jest lokalizacja. Obiekt położony w centrum daje więcej możliwości jego użytkownikom – rozszerzony dostęp do oferty kulturalno-rozrywkowej, lepsza komunikacja. Czy zasada ta dotyczy również handlu? Po części tak.

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

Spadki u pośredników, pokrzyżowane plany kredytobiorców, czyli skutki pandemii Covid-19

W II kwartale 2022 roku sprzedaż na rynku mieszkaniowym w Polsce zmalała, co było zgodne z prognozami ekspertów JLL. Choć biorąc pod uwagę mniejszy popyt na kredyty, spadki sprzedaży są stosunkowo nieduże. Z drugiej strony, oferta mieszkań na sprzedaż w sześciu największych miastach w Polsce wzrosła porównując II kwartał 2022 r. do wcześniejszego kwartału.

Kredyt hipoteczny zwykle wiąże kredytobiorcę na wiele lat z kredytującym go bankiem.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.