Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Eksperci CBRE doradzali Trigea Nomovitostní Fond, Sicav, A.S, spółce należącej do Trigea Real Estate Fund, czeskiego funduszu nieruchomościowego, przy transakcji nabycia części udziałów w spółce będącej właścicielem Posnanii od Apsys Polska. To jak dotąd największa tegoroczna transakcja na polskim rynku handlowym.

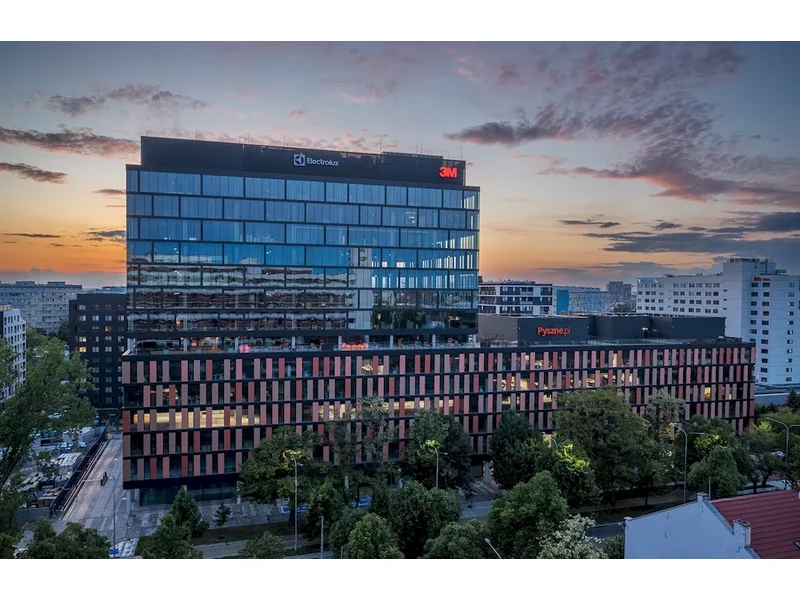

MidPoint71, nowoczesny biurowiec klasy A we Wrocławiu, został nabyty przez Trigea Real Estate Fund, najszybciej rozwijający się czeski fundusz. Projekt Echo Investment, który uzyskał pozwolenie na użytkowanie wcześniej w tym roku, został sprzedany za ponad 100 mln EUR.

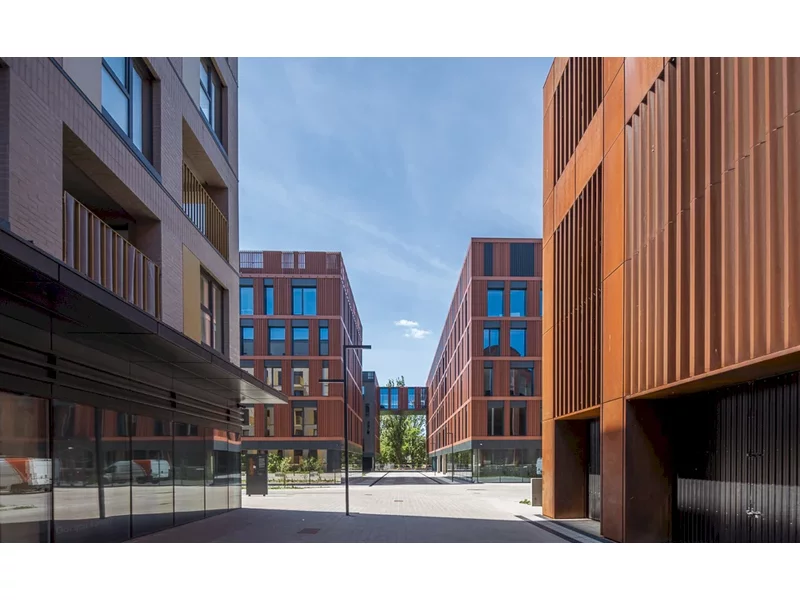

KGAL Group, wiodący niezależny zarządca inwestycji i aktywów, nabył trzy biurowce w łódzkiej Fuzji za ponad 56 milionów euro. Budynki stanowią integralną część wielofunkcyjnego kompleksu, który obejmuje rewitalizację terenu poprzemysłowego w Łodzi. Budynki są w pełni wynajęte i oferują 22 tys. mkw. nowoczesnej powierzchni biurowej z certyfikatem BREEAM Excellent. To druga transakcja sprzedaży, którą Echo Investment zawarło 30 czerwca – wcześniej tego samego dnia fundusz Trigea Real Estate kupił MidPoint71, wyjątkowy biurowiec we Wrocławiu.

Sektor magazynowy udowodnił w pierwszej połowie 2025 roku swoją pozycję niekwestionowanego motoru napędowego na polskim rynku nieruchomości komercyjnych. Z wolumenem transakcji na poziomie niemal 700 mln EUR, co stanowi wzrost o niemal 140% w stosunku do analogicznego okresu w 2024 roku, odnotowaliśmy najlepszy wynik dla pierwszego półrocza od 2021 roku. Rosnące zaufanie do tej klasy aktywów potwierdza zarówno zwiększający się średni rozmiar transakcji, jak i duża liczba procesów w toku. Szczególną uwagę przykuwa rosnąca popularność transakcji sprzedaży i najmu zwrotnego (SL&B), czego flagowym przykładem jest przejęcie dwóch fabryk Eko Okna przez fundusz Realty Income. Przewidujemy, że tego typu operacje mogą stanowić nawet 30-40% całorocznego wolumenu, cementując pozycję Polski jako kluczowego rynku dla tego typu kapitału.

9 kwietnia, w trakcie uroczystej kolacji wydanej przez Matexi Polska, po wcześniejszym podpisaniu umowy notarialnej przenoszącej prawa własności do budynku, doszło do symbolicznego przekazania kluczy nowemu właścicielowi – funduszowi Bouwfonds Investment Management.

W pierwszych dwóch kwartałach 2023 r. wolumen inwestycji na polskim rynku nieruchomości komercyjnych przekroczył 0,87 mld euro. To wynik o 70% niższy w porównaniu z pierwszą połową 2022 r., kiedy doszło do rekordowej sprzedaży kompleksu biurowego Warsaw Hub. Największą aktywność inwestorów można wciąż zaobserwować w segmencie magazynów. Inwestycje w tym sektorze stanowiły ponad połowę wolumenu pierwszych dwóch kwartałów br., a całkowity obrót wyniósł 438 mln euro. Oznacza to spadek o 34% w stosunku do pierwszej połowy 2022 r. Jednak obrót w pierwszej połowie 2023 roku był wciąż wyższy od 10-letniej średniej.

Biura, magazyny, parki handlowe – te aktywa cieszyły się największym wzięciem na polskim rynku inwestycyjnym w 2025 r. Inwestorzy kupowali dużo, ale koncentrowali się na średnich i mniejszych projektach lub portfelach nieruchomości. Eksperci firmy doradczej JLL podsumowują 2025 rok na krajowym rynku inwestycyjnym i prognozują najbardziej istotne trendy na nadchodzące 12 miesięcy

W dniu 12 stycznia na budynku „Apartamenty Pereca” zawisła wiecha symbolizująca ukończenie stanu surowego zamkniętego inwestycji. Matexi Polska świętowała ten symboliczny moment wraz z przedstawicielami inwestora funduszu Bouwfonds oraz generalnym wykonawcą Unibep Polska.

Drugi kwartał 2023 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku, a współczynnik pustostanów nie wykazał większych wahań k/k. Z uwagi na niewielką nową podaż planowaną na ten rok – około 72 000 m², a także wysokie koszty związane z aranżacją powierzchni, odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym. W samym II kw. 2023 r. stanowiły one 45% aktywności na rynku najmu. Pierwszą połowę 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Dla wielu liderów rynku nieruchomości spośród ponad 40 000 uczestników Expo Real 2023, którzy przyjechali do Monachium z 70 krajów, by wziąć udział w największym wydarzeniu branżowym w Europie była to możliwość poszukiwania nowych okazji inwestycyjnych w obliczu trudniejszych uwarunkowań makroekonomicznych i gospodarczych na świecie.

Rok 2023 rozpoczął się na stołecznym roku biurowym stosunkowo spokojnie. Współczynnik powierzchni niewynajętej utrzymał się na stabilnym poziomie, a firmy wraz z wejściem w życie nowej ustawy dotyczącej pracy zdalnej, do końca I kw. musiały określić jaki model pracy będą stosować. Dość zachowawcze podejście najemców w zakresie wynajmowania powierzchni biurowej w pierwszych trzech miesiącach 2023 r. było zawiązane zarówno ze wspomnianym procesem decyzyjnym, jak i z zapowiadaną już od dawna luką nowej podaży prognozowaną na ten rok. Pierwszy kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

W pierwszym półroczu br. popyt na biura w największych miastach regionalnych w kraju był większy niż w całym 2021 roku. Także aktywa biurowe w regionach są teraz jednym z głównych celów inwestorów

Jones Lang LaSalle został wybrany zarządcą Centrum Handlowego Józefosław, projektu z portfolio elbfonds Development. Firma odpowiada za kompleksowe zarządzanie operacyjne obiektem, w tym nadzór techniczny, finansowy nad umowami najmu oraz dbałość o relacje z najemcami centrum.

Od początku 2022 roku inwestorzy zainwestowali niemal 2,9 mld euro w polskie nieruchomości. Wolumen ten był o ponad 40% wyższy w porównaniu z I połową 2021 roku, a zbliżony do wartości uzyskanej w analogicznym okresie 2020 roku, kiedy rynek inwestycyjny osiągnął rezultat 3 mld euro. Apetyt inwestorów na nieruchomości w Polsce mógł częściowo wynikać z potrzeby przynajmniej częściowego zabezpieczenia się przed inflacją.

Mimo inflacji i rosnących stóp procentowych polskie nieruchomości wciąż cieszą się zainteresowaniem inwestorów, zwłaszcza tych zagranicznych – ponad 90% z nich to duże fundusze inwestycyjne. Rodzimy kapitał stanowi w Polsce rzadkość, m.in. ze względu na brak inwestorów instytucjonalnych. Wyjątkiem jest tu fundusz PZU FIZ AN Sektora Nieruchomości 2.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.