Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zakup mieszkania to bardzo poważny wydatek, pochłaniający większość życiowych oszczędności, nierzadko też wiążący się z zaciągnięciem kredytu hipotecznego.

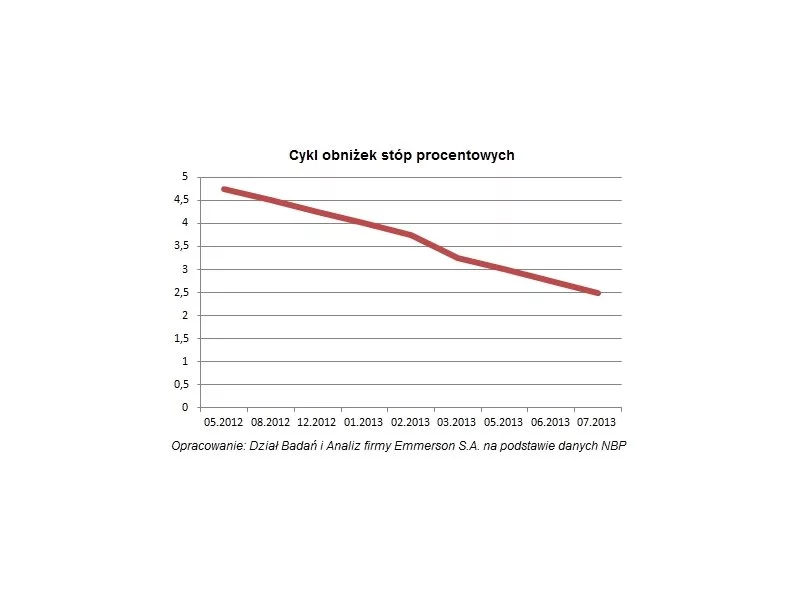

Ostatnia decyzja Rady Polityki Pieniężnej z pewnością poprawi humory spłacających kredyty hipoteczne w rodzimej walucie.

Kraków zakończył ubiegły rok z wolumenem transakcji na poziomie 157 700 m2, co w skali kraju niezmiennie plasuje miasto na 1. miejscu pod względem popytu wśród miast regionalnych. Całkowita podaż przestrzeni biurowej osiągnęła poziom prawie 1,55 mln m2. - wynika z najnowszych danych Colliers.

Dane dotyczące średnich kwot kredytów hipotecznych zaciąganych przez Polaków w III kw. 2024 r. pokazują wyraźny wzrost w porównaniu do analogicznego okresu rok wcześniej. Nadal jednak w największych miastach nie kupimy za nie mieszkania większego niż dwupokojowe.

Dekpol Budownictwo zrealizuje Powiatowe Centrum Sportu i Rekreacji w Kruszynie pod Włocławkiem. Będzie to jeden z największych wielofunkcyjnych obiektów sportowo-rekreacyjnych w regionie, w skład którego wejdą m.in. kryta pływalnia, hale sportowe, boiska, korty tenisowe, oraz rozbudowane zaplecze techniczne. Projekt o wartości powyżej 130 milionów złotych netto powstanie na zlecenie Starostwa Powiatowego we Włocławku.

LifeSpot rozwija swoją ofertę budując w Krakowie 252 lokale na wynajem w formule PRS. Inwestycja realizowana jest w dobrze skomunikowanej części miasta, kilka minut od Tauron Areny Kraków i Parku Lotników Polskich.

Według najnowszego raportu NBP tzw. kredytowa dostępność mieszkania jest największa w Gdańsku. Relacja dochodów mieszkańców do cen nieruchomości i koszów kredytu jest tam najkorzystniejsza.

Grupa ROBYG z sukcesem zakończyła emisję obligacji o wartości 150 mln zł. Przydzielono wszystkie 150 tys. obligacji serii PD o wartości nominalnej 1 tys. zł każda. Wykup obligacji przypada na 17 czerwca 2026, zaś amortyzacja (wcześniejsza spłata) wynosi 15% po 4 latach i 25% po 4,5roku . Dzień pierwszego notowania obligacji na ASO GPW przypadnie nie później niż 30 czerwca 2021. Spółka oferowała obligacje w ramach programu emisji obligacji na okaziciela do kwoty 500 mln zł.

Kupno pierwszego domu lub mieszkania to poważna inwestycja, która rozkłada się na długie lata. Młodzi ludzie, decydujący się na wzięcie na swoje barki takiego zobowiązania, mogą liczyć na pomoc w postaci dopłat.

GUS informuje, że zarabiamy coraz więcej, a ceny w sklepach spadają. Wygląda więc na to, że nasza sytuacja finansowa się poprawia. Czy jest jednak na tyle dobra, aby przeciętny Polak mógł kupić mieszkanie bez zaciągania kredytu? Z wyliczeń Expandera wynika, że jest to bardzo trudne, ale możliwe. Muszą być jednak spełnione pewne warunki.

Z najnowszego opracowania Biura Informacji Kredytowej wyłania się obraz jakości portfela kredytów mieszkaniowych zaciągniętych w ostatnich latach. Czy kredyty walutowe spłacane są lepiej od złotowych? Jakie czynniki wpływają na jakość portfela kredytów?

Osoby, które zdecydowały się samodzielnie kupować walutę na spłatę rat kredytów we frankach mogą zaoszczędzić nawet 100 zł miesięcznie. To korzyść wynikająca z uwolnienia się od wysokich bankowych spreadów walutowych.

Program Rodzina na Swoim pomógł prawie 200 tys. kredytobiorców w tańszym zakupie mieszkania lub budowie domu. Sposób jego działania może być jednak zdradliwą pułapką – z dniem ustania dopłat rata kredytu nagle wzrośnie, w dzisiejszych warunkach o ponad 30 proc.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci.

Jak wynika z Indeksu Obciążenia Hipotecznego (IOH) przygotowanego przez Dom Kredytowy Notus, gospodarstwa domowe przeznaczają około 30% swoich miesięcznych dochodów na spłatę raty nowo zaciągniętego kredytu hipotecznego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.