Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek gruntów inwestycyjnych w Polsce wchodzi w fazę strukturalnego niedoboru najlepszych lokalizacji. Przy utrzymującym się popycie deweloperskim przekłada się to na wzrost cen wyraźnie powyżej poziomu inflacji – wynika z raportu firmy doradczej JLL „Rynek gruntów inwestycyjnych w Polsce”. Na głównych rynkach ceny działek pod zabudowę mieszkaniową wzrosły średnio o około 5% rok do roku. W Warszawie poza ścisłym centrum odnotowano stawki do 8 000 zł za 1 m kw. PUM (powierzchni użytkowej mieszkalnej), a w samym centrum górna granica wycen sięga około 16 000 zł za 1 m kw. PUM.

Według raportu firmy doradczej Cresa „Rynek inwestycyjny w Polsce w I poł. 2020 r.” wolumen transakcji inwestycyjnych na rynku nieruchomości komercyjnych wyniósł ponad 2,85 mld euro i był to drugi najwyższy wynik w historii. Głównymi motorami wzrostu były rynki biurowe i magazynowe, które łącznie wygenerowały nieco ponad 84% wolumenu. Wartość transakcji inwestycyjnych na rynku magazynowym wyniosła prawie 1,08 mld euro, czyli najwięcej w historii, natomiast w przypadku rynku biurowego osiągnęła prawie 1,33 mld euro i był to drugi najlepszy wynik w tym segmencie.

Przeciętna różnica pomiędzy cenami ofertowymi i transakcyjnymi mieszkań z rynku wtórnego po wyraźnej obniżce wyniosła w styczniu 13 371 zł.

Według raportu „Occupier Economics – Rynek biurowy w Poznaniu w I poł. 2020 roku” firmy doradczej Cresa Polska, między styczniem a czerwcem wolumen transakcji wyniósł ponad 17.200 m2, co stanowi 28% średniej rocznej z lat 2015-2019. Najbardziej aktywni w drugim kwartale 2020 r. byli najemcy z sektora bankowego (38%) oraz sektora IT (31%).

Dla wielu liderów rynku nieruchomości spośród ponad 40 000 uczestników Expo Real 2023, którzy przyjechali do Monachium z 70 krajów, by wziąć udział w największym wydarzeniu branżowym w Europie była to możliwość poszukiwania nowych okazji inwestycyjnych w obliczu trudniejszych uwarunkowań makroekonomicznych i gospodarczych na świecie.

Archicom konsekwentnie realizuje wypracowaną strategię wzrostu. Jej założenia przewidują sprzedaż ponad 3000 mieszkań już w 2025 r., a docelowo na poziomie 4000 lokali rocznie. Potwierdzeniem odpowiedniej trajektorii jest zarówno efektywność w rozbudowie banku ziemi, dynamika wprowadzeń i uruchamiania nowych projektów, stabilność finansowa spółki, jak i rekordowa sprzedaż mieszkań w III kw. 2024 r.

Według badania CBRE „European Investor Intentions Survey 2026” nastroje inwestorów w Europie Środkowej i Wschodniej będą się poprawiać w 2026 r. Uczestnicy rynku wskazują, że będzie to bardziej aktywny rok pod względem transakcji na rynku nieruchomości dla tego regionu, w porównaniu z ogólną średnią europejską. Podczas gdy wiele rynków europejskich zmierza w kierunku stopniowej normalizacji, region CEE wyróżnia się silniejszym tempem wzrostu, większą skłonnością do podejmowania ryzyka i wyższą pewnością dotyczącą otoczenia makroekonomicznego.

2025 r. zapisze się w historii regionalnych rynków biurowych w Polsce jako rok rekordowo niskiej podaży. Przy utrzymujących się wysokich poziomach pustostanów, deweloperzy wciąż zaciągają hamulec z nowymi projektami. W efekcie w miastach regionalnych zaczyna brakować dużych modułów. Eksperci firmy doradczej JLL podsumowują III kwartał 2025 roku na regionalnych rynkach biurowych.

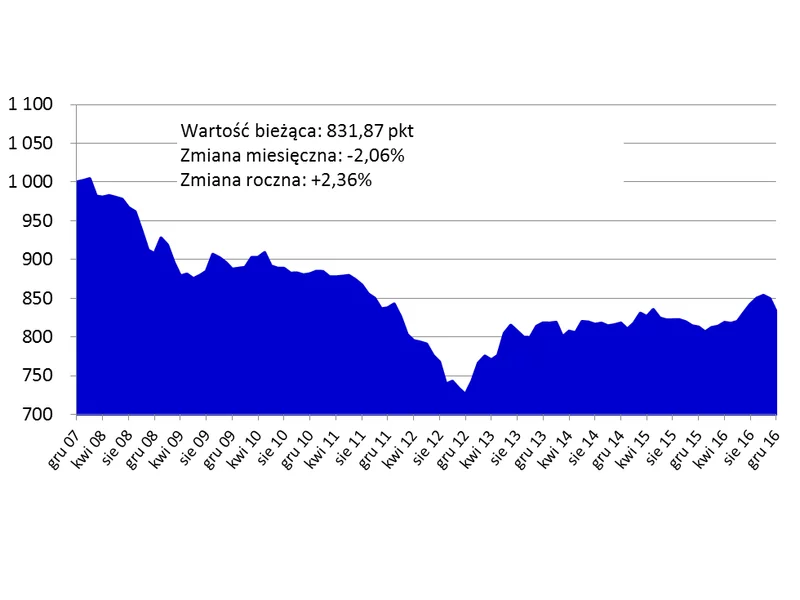

O 2,4 proc. wzrosły średnio w 2016 r. ceny mieszkań w największych miastach Polski. W poszczególnych ośrodkach obserwujemy wahania, ale w skali kraju nadal trwa stabilizacja. Powinna ona utrzymać się jeszcze przez kilka kwartałów.

W nieruchomości komercyjne w Polsce w pierwszym półroczu 2022 r. zainwestowano 2,88 mld euro, czyli o 44 proc. więcej niż rok wcześniej – wynika z raportu CBRE.

Europejski segment nieruchomości premium rośnie szybciej niż rynek masowy. Kapitał systematycznie przepływa z przegrzanych metropolii do destynacji sprzedających styl życia: kurortów alpejskich, regionów nadmorskich i jeziornych. Zdaniem Radosława Jodko, eksperta ds. inwestycji, w tej nowej geografii Mazury są dziś najbardziej niedoszacowanym kierunkiem premium w tej części Europy.

Rynek nieruchomości handlowych w Polsce nieustannie się rozwija. Do połowy 2025 roku całkowita powierzchnia handlowa w kraju osiągnęła poziom 17,9 mln mkw. GLA, z czego 19% stanowiły parki handlowe, a 9% tzw. centra convenience. Biorąc pod uwagę cały 2024 rok, nowa podaż w ramach tych formatów przekroczyła rekordowe 500 tys. mkw., co stanowiło aż 71% całkowitej nowej powierzchni handlowej. Trend ten utrzymuje się także w 2025 roku, potwierdzając wiodącą rolę parków handlowych w dostarczaniu nowych powierzchni handlowych dla najemców. Wśród inwestorów obserwuje się również rosnące zainteresowanie akwizycjami tego typu obiektów w coraz mniejszych miejscowościach.

Według najnowszego raportu firmy Cresa Polska „Occupier Economics – Rynek biurowy w Katowicach w I kw. 2020 roku”, wolumen transakcji na koniec pierwszego kwartału wyniósł ponad 20.400 m2, co stanowi 42,3% średniej rocznej z lat 2015-2019. Wśród rodzajów umów przeważały nowe umowy (76%), a następnie ekspansje (24%).

Dwie dekady od momentu przystąpienia Polski do Unii Europejskiej były czasem dynamicznego rozwoju kraju i rynku nieruchomości komercyjnych, efektywnie wykorzystanym na profesjonalizację sektora. Nie stałoby się to bez udziału unijnych środków. Według danych Ministerstwa Finansów od 1 maja 2004 roku do końca 2023 roku Polska otrzymała łącznie 245,5 miliarda euro, co po odliczeniu składek członkowskich daje kwotę ponad 160 miliardów euro na rozwój i modernizację.

Pierwsze sześć miesięcy 2025 r. na biurowych rynkach regionalnych upłynęły pod znakiem renegocjacji umów, które w tym okresie odpowiadały za blisko 60% całkowitego popytu. Był to też okres ożywionej aktywności inwestorów, którzy szukali atrakcyjnych projektów poza Warszawą. Eksperci z firmy doradczej JLL podsumowują aktualną sytuację na rynku biurowym w aglomeracjach regionalnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.