Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rok 2023 jeszcze się nie skończył, ale już teraz możemy go zaliczyć do jednych z bardziej dynamicznych w historii kredytów hipotecznych w Polsce. Chociaż zeszły trudno było zaliczyć do udanych, to według danych Związku Firm Pośrednictwa Finansowego w obecnym doszło do znacznego ożywienia.

Utrzymujący się, niski koszt kredytu przyczynia się do wzrostu zainteresowania zakupem własnego mieszkania. Rosnąca zdolność kredytowa sprawia, że kredytobiorca może pozwolić sobie na zakup większej nieruchomości, a nadchodzące zmiany w regulacjach powodują, że spora część nabywców będzie się starać sfinalizować transakcje jeszcze w tym roku.

Jednym z podstawowych warunków uzyskania kredytu jest posiadanie odpowiedniej zdolności kredytowej.

W ostatnich miesiącach rosnące stopy procentowe dość mocno ograniczyły dostęp do mieszkań osobom, które chciały sfinansować ich zakup za pomocą kredytu. Wiele osób nadal wynajmuje mieszkanie w oczekiwaniu na poprawę sytuacji na rynku kredytowym. Eksperci Metrohouse i Credipass starają się odpowiedzieć na pytanie, gdzie warto pomyśleć o zakupie własnego M.

Decydując się na zakup mieszkania, powinniśmy liczyć się z tym, że nie dostaniemy do niego kluczy z dnia na dzień. Często załatwianie wszelkich formalności może pochłonąć trochę czasu, dlatego warto uzbroić się w cierpliwość.

Choć pula pieniędzy z MdM na 2017 rok zostanie otwarta dopiero 2 stycznia, to klienci już dziś mogą uruchomić machinę kredytową aby na początku miesiąca skompletowane dokumenty trafiły do Banku Gospodarstwa Krajowego. W ten sposób minimalizuje się też ryzyko utknięcia w zatorach, które mogą pojawić się w niektórych bankach w styczniu.

ATAL – ogólnopolski deweloper – w 2019 roku zakontraktował rekordową liczbę 3196 lokali. To 32% więcej niż przed rokiem (2420) i blisko 15% więcej niż w 2017 roku (2787). Najwięcej umów deweloperskich podpisano w Warszawie (638), Krakowie (583) i Łodzi (505). Założenia spółki na 2020 rok przewidują, że sprzedaż pozostanie na wysokim poziomie – zbliżonym do wyniku z 2019 roku.

Budowa domu jest wyzwaniem nie tylko pod względem samego procesu budowania i wykańczania, ale również jeśli chodzi o uzyskanie atrakcyjnego kredytu.

Kredyty hipoteczne to jedne z najpoważniejszych kredytów, a już na pewno najpoważniejsze, jeśli chodzi o statystycznego Kowalskiego. Często obejmują kilkusettysięczne kwoty, dlatego też wymagają dużej zdolności kredytowej ubiegającego się o pożyczkę. Bardzo ważne jest w tym wszystkim to, że na zdolność kredytową wpływają przeróżne czynniki. W dzisiejszym artykule zastanowimy się nad tym, w jaki sposób parametry naszego kredytu decydują o maksymalnej kwocie, jaką możemy pożyczyć.

Szeroka oferta nowych mieszkań ułatwia wybór, ale kupujący mają coraz mniejszy dostęp do kredytów

Bycie deweloperem mieszkaniowym wiąże się z koniecznością śledzenia obowiązujących trendów z różnorodnych dziedzin: designu, architektury czy rozwiązań ekologicznych. Nie wolno jednak nigdy zapominać o tym, że przy realizacji inwestycji mieszkaniowej prócz zastosowania m.in. modnych czy nowatorskich propozycji architektonicznych należy przede wszystkim zaoferować klientom projekt realnie zaspokajający ich potrzebę komfortowego użytkowania powierzchni mieszkalnej na co dzień.

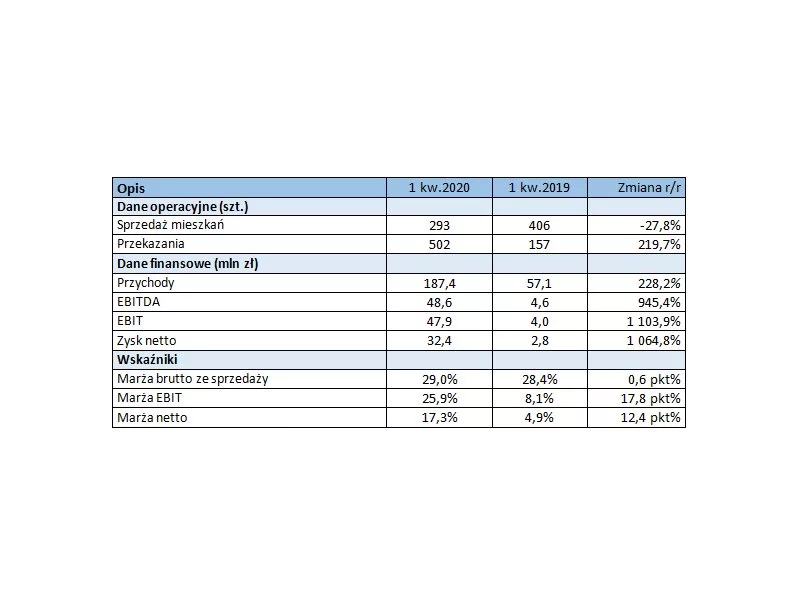

– W pierwszym kwartale tego roku przekazaliśmy klientom aktami notarialnymi 502 lokale, czego efektem jest dobry wynik przychodowy, EBITDA i zysk netto. W lutym podpisaliśmy też przedwstępną umowę sprzedaży budynku City One, którą ostatecznie sfinalizowaliśmy przed kilkoma dniami. Pierwszy kwartał oceniamy więc jako dobry, a liczba sprzedanych mieszkań, choć mniejsza niż przed rokiem była zgodna z naszymi planami – mówi Tomasz Ślezak, członek zarządu Archicom.

Kredyt bez wkładu własnego to jeden ze sztandarowych pomysłów współtworzących Polski Ład. W ramach programu rząd ma zamiar dofinansowywać hipoteki kredytobiorców, jednak by móc skorzystać z takiego wsparcia, trzeba będzie spełnić szereg kryteriów. Problemem mogą okazać się też limity cen mieszkań, szczególnie w dużych miastach.

Kredyt hipoteczny jest najczęstszą formą finansowania nieruchomości. Wprowadzenie rządowego programu MdM od 2014 roku wpływa na wzrost wolumenu sprzedaży mieszkań.

Ceny mieszkań na rynku wtórnym w większości największych miast uległy korekcie w dół. Natomiast na rynku deweloperskim odnotowywane są kolejne rekordy. Wszystko to dzieje się w czasach ograniczonego dostępu do kredytów hipotecznych i niskiej aktywności kupujących. Najnowsze dane dotyczące rynku mieszkań i kredytów hipotecznych przedstawia raport Barometr Metrohouse i Credipass.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.