Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Drugi rok trwania pandemii COVID-19 przyniósł kontynuację ewolucji rynku biurowego. Pomimo, że część firm wciąż opracowuje strategie dotyczące modelu pracy, na rynku widoczna jest aktywność najemców. Eksperci Colliers przygotowali zestawienie najważniejszych wydarzeń w mijającym roku, a także prognozy na 2022 r.

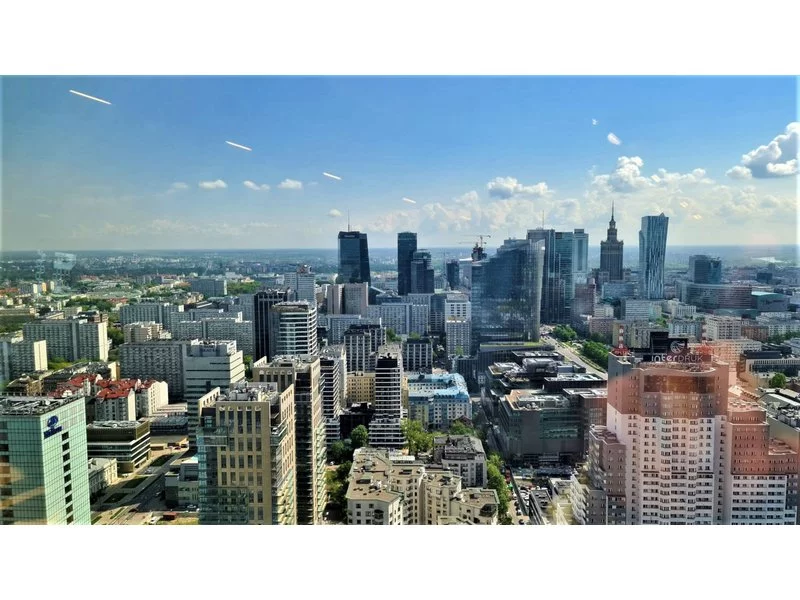

Nastroje na polskim rynku nieruchomości biurowych po I połowie 2020 roku pomimo pandemii COVID-19 wydają się być bardzo optymistycznie. Całkowite zasoby sektora wynoszą obecnie nieco ponad 11,3 mln m2, w którym zdecydowanym liderem pozostaje Warszawa, natomiast wśród miast regionalnych Kraków. W analizowanym okresie aktywność najemców wyniosła ok. 667 800 m2 z czego najwięcej podpisywano nowych umów.

Wrocławski rynek biurowy miniony rok może zaliczyć do udanych zarówno pod względem aktywności deweloperów, jak i najemców. Co więcej, w budowie znajduje się ponad 154 000 m kw., co jest największym wolumenem ze wszystkich rynków regionalnych.

Jak rynek biurowy odczuwa skutki pandemii? Czy bardziej ucierpiały rynki regionalne czy Warszawa?

W nadchodzącym czasie coraz większe znaczenie zyskiwać będą nowoczesne miejsca pracy, bogato wykorzystujące nowe technologie i stwarzające przyjazne środowisko dla użytkowników. Wiodącą pozycję zajmą biurowce funkcjonujące w zgodzie z zasadami ESG, nowym ładem środowiskowym, społecznym i korporacyjnym, szczególnie te usytuowane w centralnych obszarach miast.

2025 r. zapisze się w historii regionalnych rynków biurowych w Polsce jako rok rekordowo niskiej podaży. Przy utrzymujących się wysokich poziomach pustostanów, deweloperzy wciąż zaciągają hamulec z nowymi projektami. W efekcie w miastach regionalnych zaczyna brakować dużych modułów. Eksperci firmy doradczej JLL podsumowują III kwartał 2025 roku na regionalnych rynkach biurowych.

Droższe biura w Warszawie, czy to możliwe w pandemii?

Aktywność najemców na rynku biurowym w Warszawie w 2024 roku pozostała stabilna, z liczbą wynajętej powierzchni sięgającą 740 000 m kw. Podejście deweloperów pozostało zachowawcze, co wpłynęło na spadek liczby pustostanów do kwartalnie najniższego poziomu w roku.

Według raportu „Office Occupier: Rynek biurowy we Wrocławiu 1-3 kw. 2020 r.” firmy doradczej Cresa, w trzecim kwartale 2020 roku odnotowano we Wrocławiu największą aktywność najemców wśród rynków regionalnych.

Miniony rok w branży nieruchomości zapamiętamy głównie za sprawą wprowadzenia rządowego programu “Bezpieczny Kredyt 2%”. Nie było to jednak jedyne rynkowe novum. Eksperci zwracają także uwagę na wzrost znaczenia sektora PRS oraz rozwój trendów ekologicznych, które zostaną z nami na dłużej.

Echo Investment podpisało ostateczną umowę sprzedaży budynku Brain Park C. Najnowszy etap krakowskiego kompleksu biurowego nabyła firma inwestycyjna Greenstone Asset Management. W pełni wynajęty budynek oferuje 13 700 mkw. powierzchni najmu i posiada certyfikat BREEAM na poziomie „Excellent”.

To wysokie stopy procentowe w dużej mierze przyczyniły się do spowolnienia aktywności inwestycyjnej. Wysoka rentowności obligacji jest atrakcyjna dla inwestorów dywersyfikujących swoje portfele. Natomiast z racji tego, że inwestycje w nieruchomości są w dużym stopniu zależne od zadłużenia, szybko rosnący koszt długu działa jako hamulec. Przede wszystkim, to jednak niepewność co do perspektyw gospodarczych wstrzymuje decyzje inwestorów. Pomimo zaostrzanych przez banki warunków dla udzielnych kredytów, możliwości dla inwestorów otwierają się w wielu sektorach nieruchomości na całym świecie.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

Dostarczone na katowicki rynek biurowy w 2022 roku 10 inwestycji, powiększyły lokalne zasoby o rekordowe 127 000 m kw. nowoczesnej powierzchni biurowej. Również po stronie najemców widoczny był wzrost aktywności o 20% w porównaniu do 2021 roku.

Receptą na dzisiejsze bolączki rynku biurowego mogą być między innymi centra usług wspólnych w Polsce z Niemiec, Skandynawii i Francji. Polskim rynkiem interesują się obecnie przede wszystkim inwestorzy poszukujący miejsc pracy na ok. 100 stanowisk, którym nie opłaca się dywersyfikować działalności czy przenosić jej do tańszych lokalizacji, jak np. Indie. Wzrost kosztów prowadzenia działalności w Polsce rekompensowany jest poprzez nasze przewagi konkurencyjne, m.in. styl pracy i łatwość wdrażania zmian oraz brak różnic kulturowych z Zachodem.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.