Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak wynika z analizy Grupy Morizon-Gratka, w czerwcu br. liczba unikalnych ofert sprzedaży mieszkań na rynku wtórnym była o 7,2 proc. niższa niż przed rokiem. W tym samym czasie średnie ceny ofertowe lokali w jedenastu z dwunastu analizowanych miast wzrosły - przeciętnie o 4,8 proc. Jedynie w Łodzi trend był przeciwny - średnia cena ofertowa używanego M spadła w ciągu roku o 4,5 proc.

Nadchodzi największa zmiana na rynku gruntów od lat. Reforma planowania przestrzennego sprawi, że atrakcyjne dotąd działki mogą stracić na wartości, a grunty o jasno określonym przeznaczeniu zyskają przewagę. O sukcesie inwestycji decyduje teraz, nie tylko lokalizacja i cena nieruchomości gruntowej, ale przede wszystkim przewidywalność procesu planistycznego oraz dostęp do infrastruktury i mediów.

Druga dekada XXI wieku była czasem bezprecedensowego boomu na krajowym rynku nieruchomości biurowych. Lata 2020-2025 pokazały jednak, że przyszłość potrafi być całkowicie nieprzewidywalna, a podaż, popyt, kultura pracy, sposób projektowania i wykorzystywania biur mogą zmienić się diametralnie praktycznie z roku na rok. Eksperci firmy doradczej JLL podsumowują ostatnie 15 lat w polskim sektorze nieruchomości biurowych.

Wstępne wyniki sprzedaży mieszkań na rynku deweloperskim w I kwartale okazały się zgodne z przewidywaniami JLL: w większości miast sprzedaż była taka sama lub nieznacznie niższa niż w ostatnim kwartale ubiegłego roku. Największy spadek miał miejsce we Wrocławiu: 17% kdk, ale w liczbach bezwzględnych było to tylko mniej o ok. 250 transakcji. W sumie na sześciu rynkach deweloperzy sprzedali nieco ponad 9 tys. jednostek, o niecałe 600 lokali, czyli o 6% mniej niż w czwartym kwartale 2024 r.

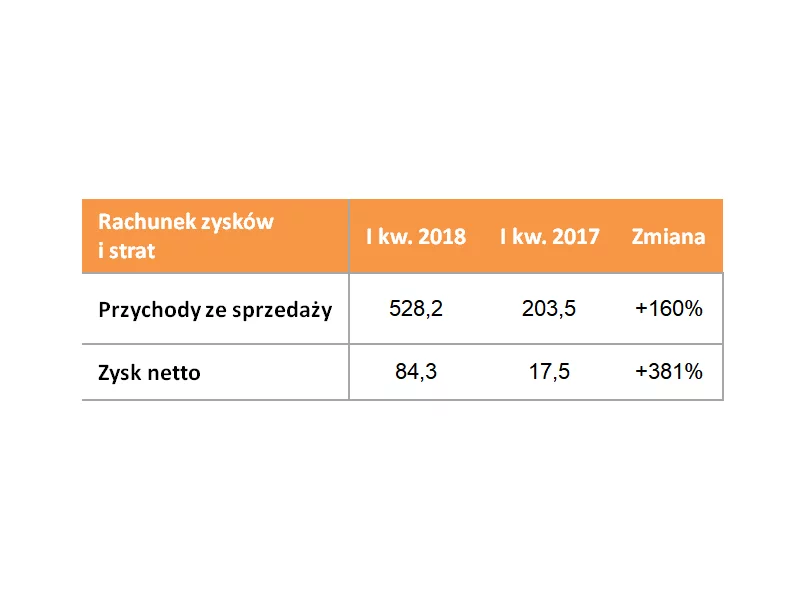

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I kwartale 2019 roku odnotowała rekordowe przychody ze sprzedaży na poziomie 528,2 mln zł (+160% r/r) oraz rekordowy zysk netto wynoszący 84,3 mln zł (+381% r/r).

Przedstawiciele władz lokalnych i regionalnych wyrazili obawy, że kolejny wieloletni budżet Unii Europejskiej może osłabić inwestycje w przystępne cenowo mieszkania, które są niezbędne do złagodzenia pogłębiającego się kryzysu mieszkaniowego w Europie.

Warszawa znalazła się w ścisłej czołówce najbardziej atrakcyjnych miast do inwestycji w Europie w 2026 roku – wynika z najnowszego badania CBRE opublikowanego w raporcie „European Investor Intentions Survey 2026”. Stolica Polski zajęła trzecie miejsce w rankingu miast, ustępując jedynie Londynowi i Madrytowi, a wyprzedzając m.in. Barcelonę, Mediolan czy Paryż. Zdaniem ekspertów CBRE, dla Warszawy oznacza to umocnienie pozycji w gronie najbardziej konkurencyjnych rynków w Europie.

Matexi Polska po raz kolejny notuje znaczące wzrosty, a zarazem kolejny rekord sprzedaży. W odchodzącym roku deweloper podpisał umowy na sprzedaż niespełna 500 lokali, natomiast w tym samym czasie klienci Matexi odebrali klucze do 323 nowych mieszkań.

Średnia powierzchnia mieszkania w Polsce jest o 21 mkw. mniejsza od średniej unijnej, a odsetek Polaków mieszkających w przeludnionych lokalach jest o prawie 20 punktów procentowych wyższy – wynika z raportu „Mieszkaniówka na rozdrożu 2.0” międzynarodowej agencji doradczej Cushman & Wakefield.

Sektor instytucjonalnego najmu mieszkaniowego (PRS) w Polsce rozbudowuje się dynamicznie. W 2025 r. na rynek wprowadzono 5821 lokali, co było rekordowym wynikiem – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2026 r. możliwy jest porównywalny wynik. Równolegle z rozwojem rynku PRS rośnie sektor prywatnych akademików. W 2025 r. w takich obiektach przybyło trzy razy więcej miejsc niż rok wcześniej. Zdaniem ekspertów CBRE, w bieżącym roku ten wynik może zostać powtórzony.

Rynek biurowy w Warszawie wchodzi w fazę wyraźnego niedoboru powierzchni, szczególnie w centralnych lokalizacjach. Na koniec 2025 r. poziom pustostanów spadł do 9,1 proc., a w ścisłym centrum miasta wolne pozostaje już tylko około 5–6 proc. powierzchni – wskazują najnowsze dane CBRE. Jednocześnie nowa podaż pozostaje bardzo ograniczona, a rekordowy popyt w dużej mierze opiera się na renegocjacjach istniejących umów.

Spośród sześciu największych miast to Poznań może poszczycić się najwyższym wzrostem liczby mieszkań w ofercie na koniec ubiegłego roku. Analitycy rynku bardzo pozytywnie oceniają zmiany w stolicy Wielkopolski. Do sprzedaży trafia coraz więcej mieszkań. Na przykład na Dębcu niebawem pojawi się ich kolejnych 137.

Czynniki makroekonomiczne i zmiany socjodemograficzne przekładają się na rosnące zainteresowanie wynajmem mieszkań. Rynek najmu instytucjonalnego BTR (Build-to-Rent) kontynuuje dynamiczny rozwój. Aktywność deweloperów jest na wysokim poziomie, a nowa podaż bije kolejne rekordy. W 2025 roku do użytku planowo trafi 9 500 mieszkań.

Początek 2025 r. na rynkach regionalnych przyniósł mniejszą kwartalną aktywność najemców, po mocnym zamknięciu roku 2024. Wolumen transakcji w I kw. wyniósł ok. 176 900 m², mniej niż w III czy IV kw. 2024 r. W pierwszych trzech miesiącach roku na rynkach regionalnych w Polsce oddano jedynie 2 400 m² nowych biur, ok. 25 000 m² mniej niż w I kw. ubiegłego roku. Aktywność deweloperów skupia się obecnie przede wszystkim w Krakowie, Poznaniu i Gdańsku, gdzie w budowie było odpowiednio 60 000 m², 45 000 m² oraz 39 500 m². W I kw. 2025 r. wolumen inwestycji biurowych na rynkach regionalnych sięgnął 175 mln €, co stanowi wzrost o 67% w porównaniu z wynikiem z I kw. 2024 r. Eksperci JLL podsumowują I kwartał na regionalnym rynku biurowym.

Deweloperzy mieszkaniowi śrubują w Polsce rekordy aktywności, choć w ich poczynaniach można już dostrzec oznaki coraz większej ostrożności, podyktowanej m.in. znaczącymi wzrostami cen gruntów i usług wykonawczych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.