Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kraków z zasobami biurowymi na poziomie 1,82 mln m kw. niezmiennie pozostaje liderem wśród rynków regionalnych w Polsce. W pierwszej połowie 2024 roku nowa podaż wyniosła 14 000 m kw., a najemcy podpisali umowy na ponad 93 000 m kw., co było najlepszym wynikiem wśród miast regionalnych.

W pierwszym półroczu bieżącego roku w Trójmieście i Poznaniu wynajętych zostało więcej powierzchni biurowych niż w tym samym okresie w latach poprzednich

Spowolnienie na rynku transakcji inwestycyjnych w sektorze nieruchomości komercyjnych, które możemy obserwować, zarówno w Polsce, jak i w skali globalnej to przede wszystkim efekt zacieśniania polityki monetarnej na świecie. Ta strategia uderza głównie w międzynarodowych graczy, ale nie inwestorów private equity. Być może to świetny moment, by doszło do przewartościowania systemu finansowania w sektorze nieruchomości w Polsce i najlepszy czas byśmy w końcu wprowadzili REIT-y, które świetnie funkcjonują w Czechach czy krajach strefy bałtyckiej.

Rynek nieruchomości komercyjnych w Polsce wszedł w fazę stabilizacji, utrzymując wysoki poziom wolumenu pomimo ograniczonej liczby dużych transakcji.

Jak wynika z najnowszego raportu międzynarodowej agencji doradczej Cushman & Wakefield, II kwartał w sektorze magazynowym w Polsce to wyraźny wzrost aktywności najemców. Poziom popytu w tym okresie zanotował najlepszy wynik w Europie. Pod względem podaży polski rynek już wkrótce przekroczy próg 35 mln mkw. zasobów magazynowych.

Obniżone stopy procentowe w strefie euro i luzowanie polityki pieniężnej w Polsce pozwolą ożywić inwestycje na rynku nieruchomości. Wyraźny wzrost wartości transakcji inwestycyjnych w sektorze prognozowany jest jeszcze w tym roku.

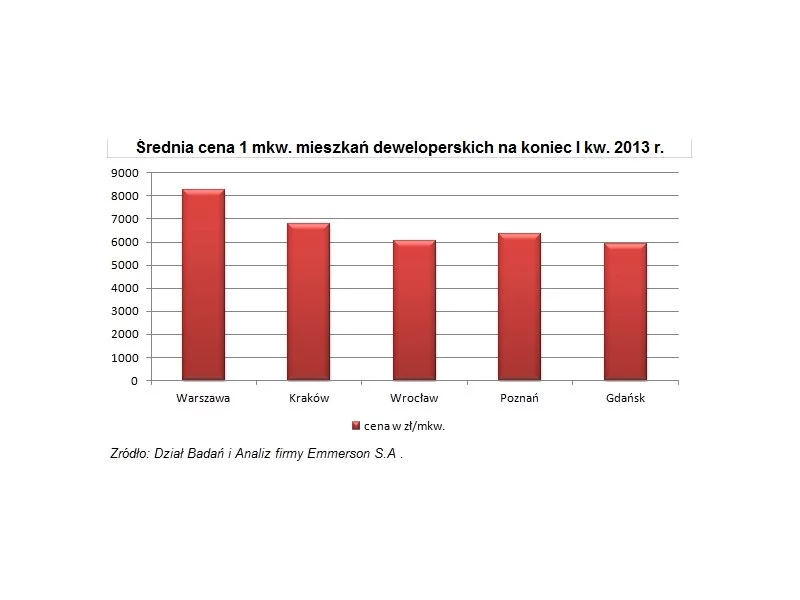

W I kw. br. średnie ceny mieszkań oferowanych przez deweloperów na rynkach większości przeanalizowanych miast były nieznacznie niższe niż trzy miesiące wcześniej.

Rok 2023 upłynął pod znakiem dużych podwyżek cen na rynku nieruchomości. Za głównego winowajcę wzrostów upatruje się program Bezpieczny Kredyt 2 proc. To właśnie gorączka na rynku kredytów hipotecznych wywindowała ceny lokali na niespotykane dotychczas poziomy. Co nas może czekać na rynku mieszkaniowym w 2024 r.?

Na koniec I kwartału 2020 roku zasoby biurowe w Polsce zbliżyły się do poziomu 11,2 mln m2, z czego 5,6 mln m2 przypadało na Warszawę, a pozostałe 4,6 mln m2 na 8 rynków regionalnych, wśród których liderami pod względem popytu były: Kraków, Wrocław i Łódź. Najwięcej biur w budowie - poza stolicą - było natomiast w Krakowie, Trójmieście i Katowicach. Wpływ pandemii na rynek był już odczuwalny, jednak to kolejne kwartały zweryfikują skalę i strukturę zmian w sektorze biurowym – wynika z najnowszych danych Działu Badań Rynku firmy doradczej Knight Frank.

Rynek mieszkaniowy wreszcie łapie oddech, ale decyzja o zakupie nadal wymaga dokładnej analizy. Kluczowe pytania brzmią: gdzie kupić, za ile i jak się przygotować. Warto szukać lokalizacji, które zapewniają codzienny komfort – dobrą komunikację, zieleń, usługi – a jednocześnie myśleć długofalowo o wartości inwestycji.

Grupa Lokum Deweloper po II kwartałach br. odnotowała 133,9 mln zł przychodu. Wynik rozpoznano ze 190 lokali.

W ciągu ostatniego roku stawki za wynajem mieszkania w większości dużych polskich miast spadły. Największych obniżek doświadczyli wynajmujący z Wrocławia i Krakowa, gdzie spadki sięgnęły nawet odpowiednio 7 i 6 proc. Wyjątkiem jest Warszawa, gdzie za wynajem zapłacimy nieznacznie więcej niż przed rokiem.

Czynsze za powierzchnie biurowe w Warszawie od dłuższego czasu rosną, a trend ten jest szczególnie widoczny w centrum stolicy. Najemcy, zwłaszcza ci, którzy szukają wysokiej jakości biur w najlepszych lokalizacjach, są skłonni płacić więcej za nieruchomości spełniające ich wymagania. Eksperci JLL podkreślają jednak, że mimo wzrostów, Warszawa nadal pozostaje atrakcyjna cenowo na tle innych europejskich stolic.

O ile główne sektory nieruchomości komercyjnych nie mogą uznać tego roku za relatywnie udany, to rozpychający się przez ostatnie lata PRS już przeciwnie. Nowa podaż w 2023 roku już jest wyższa od ubiegłorocznej, a deweloperzy jeszcze nie oddali do użytku wszystkich projektów.

Przychody na poziomie 145,7 mln zł w okresie 1-3Q 2021 r. vs 136,4 mln zł rok wcześniej (+7% r./r.).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.