Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2013 roku inwestorzy kierowali się ostrożnością w planowaniu nowych projektów mieszkaniowych, co przełożyło się na spadek liczby rozpoczętych inwestycji. Tymczasem, w związku z rosnącym popytem duża pula dostępnych mieszkań została sprzedana.

Po trudnym roku, naznaczonym pandemią, nadszedł nowy czas – w którym oswoiliśmy się nieco z nową rzeczywistością i nauczyliśmy się w niej funkcjonować. Czy sytuacja ta wpłynęła na rynek nieruchomości? Jak kształtował się popyt na mieszkania?

W ubiegłym tygodniu na chińskim rynku międzybankowym zawrzało. Stopy procentowe wzrosły na rekordowe od wielu lat poziomy, które opuściły dopiero po interwencjach Ludowego Banku Chin. Sytuacja w dalszym ciągu jest jednak daleka od ideału. Czy warto zwracać uwagę na to wydarzenie z naszej perspektywy?

Dzięki dostępności kredytów hipotecznych możemy pozwolić sobie na zakup większego mieszkania. Jak wynika z wyliczeń Expandera, obecnie stać nas na zakup mieszkania większego o średnio 10 mkw. niż w ubiegłym roku.

Czerwcowa obniżka stóp procentowych powoduje, że maksymalne oprocentowanie kredytów to już tylko 17%. Oprocentowanie kredytów hipotecznych wynosi już tylko nieco ponad 4%.

Na sytuację rynkową w ostatnich miesiącach oddziaływało kilka kluczowych elementów, które miały wpływ na preferencje zakupowe klientów.

Pomimo wzrastającej zdolności kredytowej oraz większego ruchu w agencjach nieruchomości i u pośredników kredytowych nie zmieniła się diametralnie sytuacja przeciętnego Kowalskiego. Nadal może on pozwolić sobie na sfinansowanie kredytem co najwyżej kawalerki lub małego 2- pokojowego mieszkania.

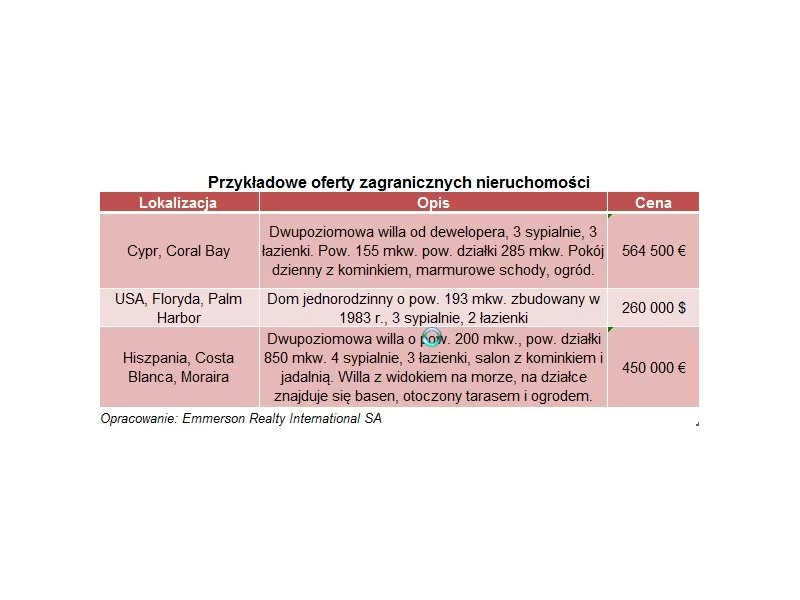

Osoby dysponujące nadwyżką zasobów finansowych chętnie kierują swoje kroki na rynek nieruchomości. Poszukiwania rozpoczynają w naturalny sposób od najbardziej znanego im lokalnego rynku mieszkaniowego.

Według nowego raportu Colliers International, po pełnym wyzwań okresie w Europie, Chinach i USA globalne rynki odzyskują równowagę pomiędzy podażą, a popytem.

Deweloper Victoria Dom zakończył prywatną emisję trzyletnich niezabezpieczonych obligacji korporacyjnych, z której pozyskał 50 mln zł. Środki przeznaczy na finansowanie bieżących projektów oraz zakup gruntów pod nowe inwestycje mieszkaniowe. Spółka ma w planie przeprowadzenie kolejnych emisji obligacji.

Rekordowo niskie stopy procentowe zachęcają młodych ludzi do kupna swojej pierwszej nieruchomości. W tym roku większość kupujących decyduje się na małe i średnie mieszkania o powierzchni od 30 do 55 mkw.

W ostatnim czasie, za sprawą obniżek stóp procentowych, dostępność kredytów hipotecznych istotnie wzrosła.

Ostatnie wzrosty kursu euro kuszą do zadłużania się w tej walucie. Niektórzy liczą, że jeśli w przyszłości kurs spadnie, to zmniejszą się raty takiego kredytu i zadłużenie. Dodatkowo oprocentowanie kredytów w euro jest obecnie niższe niż w złotych.

Po ostatnich cięciach stóp procentowych raty kredytów hipotecznych znajdują się na najniższych poziomach w historii. A przecież rynek jeszcze nie zdążył zdyskontować ostatniej i dodatkowo znaczącej obniżki.

Rekordową sprzedaż na rynku pierwotnym coraz trudniej jest tłumaczyć odreagowywaniem pandemii i realizacją odłożonego rok temu popytu. Obecnie mamy do czynienia z rosnącym napływem na rynek mieszkaniowy zarówno oszczędności, jak i środków pochodzących z kredytów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.