Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2024 roku inwestycje w nieruchomości komercyjne w Polsce nabiorą tempa i mogą wzrosnąć o 10 proc. rok do roku – wynika z raportu „Market Outlook 2024” CBRE. Tendencja będzie widoczna szczególnie w drugiej połowie roku, w sektorach przemysłowym i logistycznym oraz mieszkaniowym. Na rynku biurowym w największych miastach w Polsce najemcy będą utrzymywać wysoką aktywność, a rynek handlowy do rozwoju pobudzi niższa inflacja i rosnąca siła nabywcza konsumentów. Czynnikami ryzyka pozostają sytuacja geopolityczna oraz wysoka inflacja bazowa.

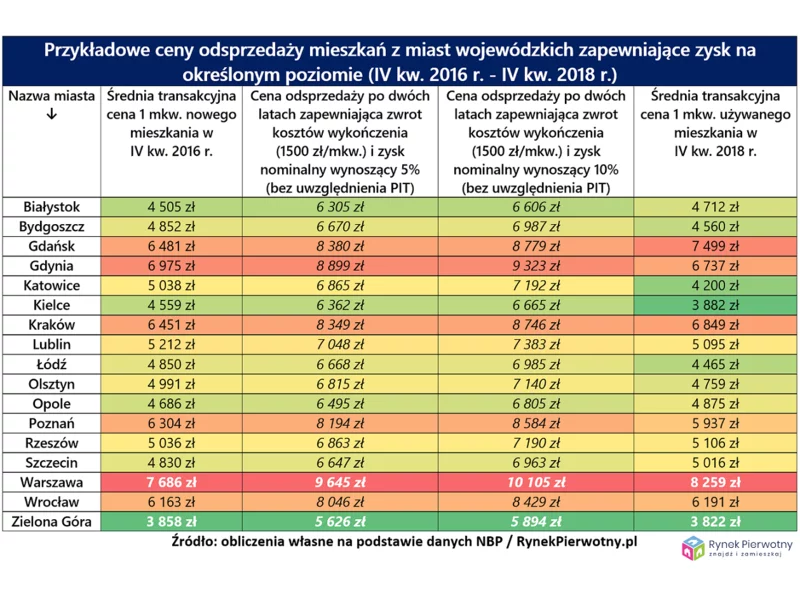

Długookresowy i wyraźny wzrost cen mieszkań zawsze jest czynnikiem zachęcającym do odsprzedaży „M” wcześniej kupionego w celach typowo inwestycyjnych. Można sądzić, że pod wpływem doniesień z rynku mieszkaniowego, spora część inwestorów obecnie bierze pod uwagę sprzedaż lokalu. Właśnie dlatego eksperci portalu RynekPierwotny.pl postanowili sprawdzić, ile w przypadku odsprzedaży typowego mieszkania mogłaby zarobić osoba, która kupiła taki lokal dwa lata wcześniej.

Na koniec tygodnia Główny Urząd Statystyczny podał do wiadomości bardzo dobre informację dotyczącą PKB Polski, który wzrósł w 2010 o 3,8%. Jest to wartość, która znacznie przekroczyła oczekiwania rynku. Tradycyjnie siłą napędową wzrostu były konsumpcja, eksport oraz inwestycje centralne w infrastrukturze. Ten wynik jest o tyle pocieszający, że wzrost PKB w 2009 był na poziomie 1,7%, a zatem można powiedzieć ze wzrost PKB został w ostatnim roku podwojony.

W Polsce przybywać będzie hoteli butikowych, powstawać będą także hotele z ograniczoną liczbą usług, zaspokajające potrzeby osób przyjeżdżających na krótki pobyt, a dużych miastach realizowane będą kolejne inwestycje typu mixed-use – mówi Andrzej Szymczyk, Associate Director Hospitality Department w Walter Herz

W trzecim kwartale 2023 roku na polskim rynku biurowym odnotowano wzrost nowej podaży – do użytku oddano blisko 120 000 mkw nowej powierzchni. Od początku roku na głównych rynkach regionalnych w Polsce oddano do użytku łącznie 236 000 mkw, a eksperci prognozy, że do końca roku ta liczba może wzrosnąć o kolejne 50 000 mkw. Eksperci JLL podsumowują trzeci kwartał na rynku biurowym dla sześciu kluczowych regionów w Polsce.

Polska to atrakcyjny rynek dla centrów nowoczesnych usług biznesowych, głównie wysokospecjalistycznych. Sektor ten zajmuje największą część powierzchni biurowej w naszym kraju. Tylko w zeszłym roku ten wolumen powiększyły 32 nowe ośrodki tego typu – wynika z danych CBRE. Liderami w branży pozostają Kraków i Warszawa, ale coraz więcej centrów pojawia się w mniejszych miastach, jak Łódź, Lublin, Szczecin, Bydgoszcz czy Rzeszów. O wyborze lokalizacji dla centrów usług wspólnych decyduje głównie dostęp do wykwalifikowanych pracowników, których łączna liczba w kraju przekroczyła 435 tys. osób. To wzrost o 8 proc. w ciągu roku, wskazują dane ABSL.

Obserwujemy obecnie wyraźną zmianę na rynku mieszkaniowym. Rosnące ceny mieszkań, coraz wyższe stopy procentowe i bardziej rygorystyczny sposób liczenia zdolności kredytowej powodują zmniejszenie liczby potencjalnych nabywców. W przeszłości niskie stopy procentowe były jednym z najsilniejszych czynników wpływających na wzrost popytu i początkowo osłabiły, a później zniwelowały uderzenie pandemii w rynek mieszkaniowy. Tym razem wzrost stóp ma przeciwny efekt, i to silny.

Niemal 6,4 mld zł – to łączna wartość udzielonych kredytów hipotecznych w III kwartale 2018 r. przy wsparciu największych firm pośrednictwa finansowego w Polsce. Taki wynik oznacza, że co drugi (wartościowo) kredyt mieszkaniowy w naszym kraju został udzielony z pomocą eksperta finansowego należącego do ZFPF.

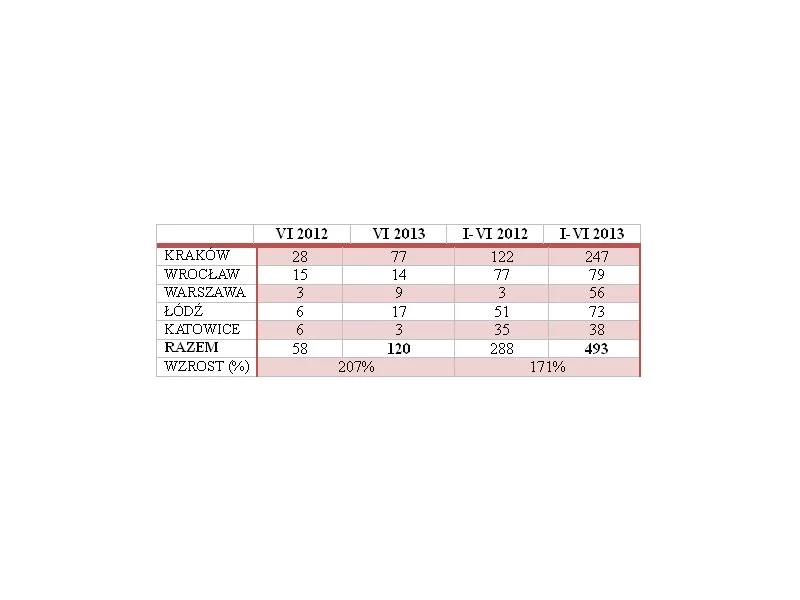

ATAL S.A. systematycznie powiększa sprzedaż mieszkań. W każdym z czterech miesięcy tego roku firma zanotowała znaczną poprawę sprzedaży w porównaniu do analogicznego okresu roku ubiegłego. W kwietniu nowych nabywców znalazło 91 mieszkań dewelopera w całej Polsce. Taki wynik oznacza 26% wzrost względem kwietnia 2013 roku.

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) największy deweloper w Polsce i lider na warszawskim rynku mieszkaniowym, w I kwartale 2018 roku opublikowała wstępną informację o wynikach sprzedażowych w I kwartale 2018 roku i ocenę sytuacji rynkowej.

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

Czerwiec nie był przełomowym miesiącem dla chińskiej gospodarki. Wzrost produkcji przemysłowej zwolnił do 8,9% w skali roku i pozostał poniżej 6- i 12-miesięcznej średniej.

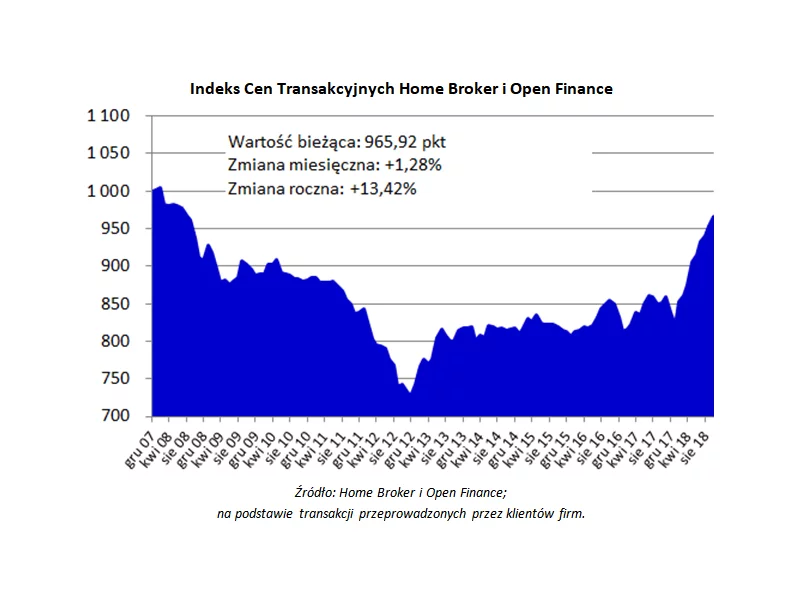

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

MLP Group w pierwszym kwartale br. niemal podwoiło wynik netto, który wyniósł 29,7 mln zł. Oznacza to wzrost w ujęciu r./r. o 84%.

ATAL SA zamyka pierwsze półrocze z imponującym wynikiem sprzedaży. Od stycznia do czerwca br. Spółka sprzedała blisko 500 mieszkań, odnotowując 171% wzrost w porównaniu z analogicznym okresem ubiegłego roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.