Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

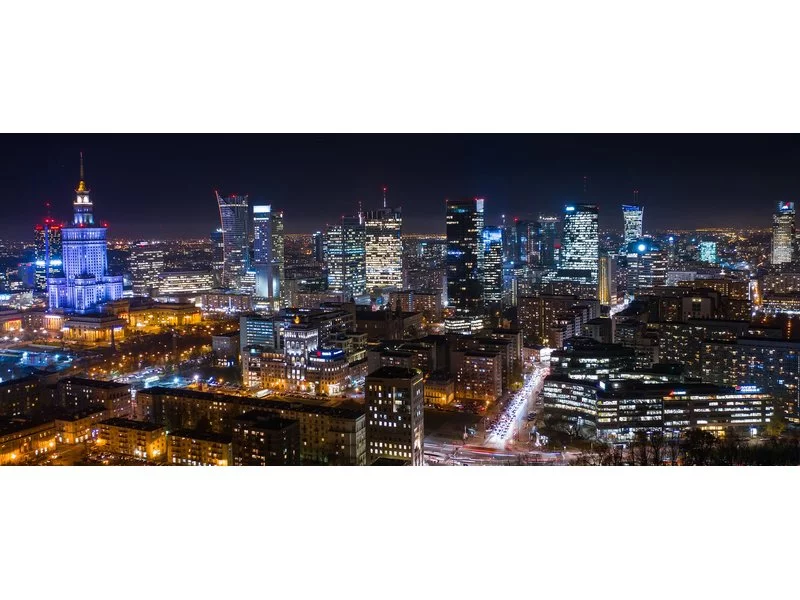

Jak będą wyglądać biura, gdy skończy się pandemia? Na warszawskim rynku biur, po pięciu kwartałach kryzysu zdrowotnego, pytanie to wciąż pozostaje bez jednoznacznej odpowiedzi. Z jednej strony utrzymująca się ostrożność w podejmowaniu decyzji i wyczekiwanie na rozwój sytuacji obserwowane od kilku kwartałów, z drugiej widoczna elastyczność wynajmujących, duże nadzieje związane z wysokim poziomem zaszczepienia w stolicy, odmrożenie procesów leasingowych i zdecydowanie rosnąca potrzeba oraz chęć powrotu do pracy w biurach.

Rynek biurowy w stolicy rośnie. W pierwszym półroczu 2021 roku w Warszawie przybyło ponad 226 tys. mkw. takiej przestrzeni, a wynajęto 250 tys. mkw. - wynika z najnowszego raportu CBRE. W sumie powierzchnia biurowa w stolicy wynosi już 6,1 mln mkw. i jest jej o 7% więcej niż rok temu. W budowie znajduje się 373 tys. mkw. nowej przestrzeni do pracy. Jeszcze przed końcem roku do użytku oddanych zostanie sześć biurowców, które są już wynajętew 65%. Eksperci CBRE wskazują, że na rynku widać powolny powrót do trendów sprzed pandemii, przebija się jednak ostrożność najemców.

Zdaniem przedstawicieli branży nieruchomości aktualnie na sytuację na naszym rynku mają wpływ przede wszystkim: faza w cyklu rynku nieruchomości, ogólnoeuropejskie ruchy kapitału inwestycyjnego oraz sytuacja polityczna w naszym kraju.

Rada Polityki Pieniężnej wciąż trzyma kurs na łagodzenie polityki pieniężnej – po lipcowej obniżce stopa referencyjna wynosi 5 proc., a wszystko wskazuje na to, że kolejny ruch może nastąpić już jesienią. Tymczasem rynek mieszkaniowy, po dynamicznym odbiciu w maju, w czerwcu znów złapał zadyszkę.

Pierwszy kwartał 2026 r. na polskim rynku magazynowo-logistycznym potwierdził silne fundamenty i kontynuował dynamikę obserwowaną w drugiej połowie poprzedniego roku. Choć po rekordowym 2025 r. marginalnie spadła aktywność odnowień, momentum utrzymało nowe zapotrzebowanie, napędzane w dużej mierze ekspansją operatorów logistycznych i niesłabnącym apetytem azjatyckich platform. Jednocześnie wolumen oddawanej i budowanej powierzchni pozostał ograniczony, co zgodnie z oczekiwaniami przełożyło się na kolejny spadek wskaźnika powierzchni niewynajętej. Równolegle, inwestycyjny rynek magazynowy w Polsce odnotował wyjątkowe wyniki w pierwszym kwartale 2026 r., z wolumenem transakcji wynoszącym 450 mln euro - najsilniejszym rozpoczęciem roku od sześciu lat i drugim najlepszym I kwartałem w historii rynku.

Rynek biurowy w Polsce zachowywał się w ciągu ostatnich 12 miesięcy podobnie, co w 2024 r. W ciągu najbliższego roku czekają go jednak duże zmiany – w obliczu niskiej podaży najemcy będą konkurować o najlepsze biura. W efekcie czynsze w najlepszych projektach będą rosły, a najsłabsze będą wycofywane z rynku. Najemcy wracają też do biuro-centrycznego modelu pracy, co powinno się przekładać na większe zapotrzebowanie na powierzchnie. Eksperci firmy doradczej JLL podsumowują ostatnie 12 miesięcy na krajowym rynku biurowym i prognozują najbardziej istotne trendy w 2026 roku.

Obecnie ok. 90% ogłoszeń dotyczących kupna lub wynajmu nieruchomości znajduje się w sieci. Oprócz uczciwych znajdziemy tam również te napisane przez oszustów. Jak nie dać się im przechytrzyć?

Gant Development jako stabilny ogólnopolski deweloper mieszkaniowy, któremu zaufało już kilka tysięcy klientów, aktywnie walczy z pojawiającymi się informacjami medialnymi, które noszą znamiona manipulacji instrumentami finansowymi (akcje Gant Development notowane są na GPW, a obligacje na rynku Catalyst), „czarnego PR” i niedostatków rzetelności oraz profesjonalizmu analitycznodziennikarskiego.

Polska gospodarka mocno odbiła w 2024 roku. Realny PKB wzrósł w tym roku o 2,9%, co oznacza znaczny wzrost w porównaniu z zaledwie 0,2% w 2023 roku. Ożywienie było napędzane głównie przez konsumpcję prywatną, wspieraną przez silny wzrost płac, zwiększone wsparcie rządowe dla gospodarstw domowych, poprawę zaufania konsumentów i złagodzenie presji inflacyjnej. Prognozuje się, że w 2025 r. realny PKB wzrośnie o 3,6%, podczas gdy w 2026 r. spodziewany jest umiarkowany wzrost, który powinien wynieść 3,1%.

Na warszawskim rynku w budowie jest aktualnie około 230 tys. mkw. powierzchni w 8 budynkach biurowych. Na sześciu głównych rynkach regionalnych realizowanych jest łącznie około 270 tys. mkw. nowych biur. To wartości kilkukrotnie niższe niż rejestrowane w czasie rynkowego boomu.

W ostatnich miesiącach odnotowany został skok wartości transakcji na rynku nieruchomości komercyjnych w Polsce, ale nowych inwestycji wciąż brakuje

W I połowie 2024 r. aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku. Najemcy wynajęli w Warszawie łącznie ok. 316 400 m². Odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym, w samym drugim kwartale stanowiły one 63%. Na koniec czerwca br. w budowie było ok. 266 000 m² powierzchni biurowej, co potwierdza stabilność na rynku. Eksperci JLL podsumowują pierwszą połowę 2024 roku na warszawskim rynku biurowym.

Globalne koszty aranżacji biur nadal rosną. Średni koszt wynosi obecnie 1 950 USD/m², a najwyższe stawki odnotowano w Nowym Jorku, Londynie, Tokio i Dubaju. Atrakcyjną lokalizacją dla firm poszukujących wysokiej jakości przestrzeni przy zoptymalizowanych wydatkach jest Warszawa – koszt aranżacji biur w stolicy Polski jest niższy w porównaniu do wielu światowych metropolii. Pomimo utrzymującej się niepewności gospodarczej, firmy przeznaczają więcej środków na modernizację przestrzeni biurowych klasy A. Na znaczeniu zyskuje elastyczne podejście do planowania powierzchni oraz szybkie decyzje inwestycyjne – to wnioski z najnowszego raportu JLL i Tétris: „Global Office Fit-Out Cost Guide 2025”.

Rosnąca liczba regulacji prawnych i zmieniające się zasady panujące na rynku deweloperskim wymagają od specjalistów nieustannego doskonalenia się, aby nadążyć za aktualnymi standardami. Tu z pomocą przychodzi edukacja, która staje się kluczowym elementem utrzymania konkurencyjności. Dlatego wiele firm oraz specjalistów z branży nieruchomości stawia dziś na odpowiednie kształcenie.

Pierwsza połowa 2024 roku na głównych rynkach regionalnych minęła pod znakiem ograniczonego popytu. Na rynku podpisano w tym okresie 286 000 m² transakcji biurowych, czyli o 14% mniej r/r. Prawie połowę umów stanowiły renegocjacje zajmowanych dotychczas powierzchni, a przednajmy były bliskie zeru.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.