Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W trzecim kwartale 2024 roku rynek zanotował transakcje biurowe na łącznie 509 000 m2, czyli na poziomie zbliżonym do ubiegłego roku. Aktywność najemców przejawiała się głównie w renegocjacjach, które stanowiły 53% zawieranych umów. Pod koniec września 2024 r. współczynnik pustostanów był na takim samym poziomie jak we wrześniu 2023 r. i wyniósł 17,3%.

W III kwartale 2024 r. aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku. Najemcy wynajęli w Warszawie w tym czasie łącznie ok. 176 000 m², a całkowity popyt od początku roku wyniósł 492 000 m². W okresie między I a III kw., nowe umowy (włączając umowy pre-let) stanowiły 44% popytu. Udział renegocjacji był niewiele niższy i ukształtował się na poziomie 42%. Na koniec września br. w budowie było ok. 260 000 m² powierzchni biurowej, co potwierdza stabilność w tym segmencie. Eksperci JLL podsumowują trzeci kwartał 2024 roku na warszawskim rynku biurowym.

Lato w branży nieruchomości upłynęło pod znakiem względnej stabilności cen i stopniowego poszerzania oferty. Czy oczekiwanie na rządowy program wsparcia nadal realnie oddziałuje na tę branżę? Gdzie sprzedaż mieszkań jest największa? Czego spodziewają się obecnie deweloperzy? Sprawdziliśmy.

Inwestorzy powrócili na rynki Europy Środkowo-Wschodniej (CEE). W pierwszej połowie 2024 roku zawarli oni transakcje o wartości 3,3 mld euro. Kwota ta jest o 41% wyższa niż w tym samym okresie ubiegłego roku i niemal równa wynikowi za cały rok 2023. We współpracy z iO Partners, eksperci JLL przeprowadzili analizę trendów na rynku inwestycyjnym w Polsce i porównali je z wynikami innych krajów z Europy Środkowo-Wschodniej.

W pierwszej połowie 2024 roku powierzchnia biurowa w regionie CEE zwiększyła się o 213.000 m kw. Największy wzrost odnotowano w Budapeszcie (78.300 m kw.). Liczba realizowanych projektów pozostaje ograniczona na większości rynków. Deweloperzy w dużej mierze uzależniają swoje plany inwestycyjne od zawarcia wstępnych umów najmu - liczba projektów spekulacyjnych pozostaje niska.

Styczeń to idealny moment, żeby spojrzeć na poprzedni rok kalendarzowy już z pewnego dystansu. Możemy podsumować rok 2023 w branży mieszkaniowej spokojniej i bardziej obiektywnie. Z pewnością był to czas bardzo zróżnicowany. Pierwsza połowa była raczej spokojna.

Fala zmian i perturbacji na polskim rynku mieszkaniowym nie dobiegła końca. Jeszcze nie opadł kurz po nowym (starym) programie mieszkaniowym „BK2%” a już Ministerstwo Rozwoju i Technologii ogłosiło nową propozycję programu wspierającego zakupy mieszkań na własność tzw. „Mieszkanie/kredyt na Start”.

Międzynarodowa firma doradcza Cushman & Wakefield opublikowała raport podsumowujący pierwszy kwartał br. na największych rynkach biurowych w Polsce. Wynika z niego, że w ujęciu rocznym nowa podaż wzrosła o 60%, natomiast wskaźnik pustostanów podniósł się o 1,7 pp. Jakie inne wnioski płyną z raportu?

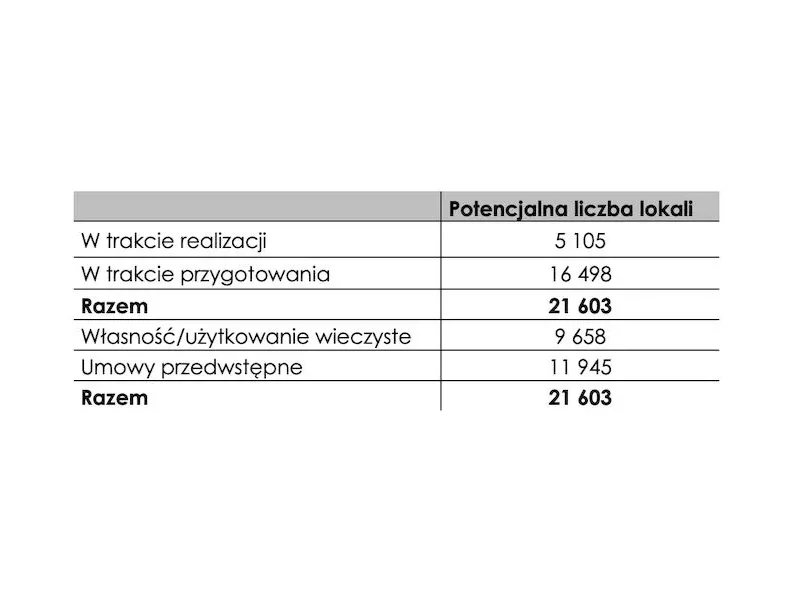

W okresie od stycznia do marca br. Grupa Murapol podpisała 764 umowy deweloperskie i przedwstępne utrzymując sprzedaż na stabilnym i zrównoważonym poziomie. W analizowanym okresie klucze do swoich mieszkań odebrało 805 klientów. Grupa postawiła do dyspozycji klientów kolejnych 1 080 mieszkań, uzupełniając i rozbudowując posiadaną ofertę do 3,5 tys. lokali. Jednocześnie w procesach pozwoleniodawczych deweloper posiada kolejnych ponad 30 projektów inwestycyjnych (w większości wieloetapowych), które zapewnią GK Murapol jedną z najbardziej zróżnicowanych ofert produktowych na rynku mieszkaniowym.

Archicom, deweloper będący częścią Grupy Echo, zamknął 2025 rok rekordową sprzedażą 2 847 mieszkań, notując wzrost o 30% rok do roku i realizując roczny cel przy dynamice znacząco wyższej niż wzrost rynku, który wyniósł 9,3%. Jednocześnie spółka przekazała klientom 2 138 mieszkań, niemal podwajając wynik względem poprzedniego roku i osiągając najwyższy poziom przekazań w historii. To efekt pięcioletniej transformacji spółki po integracji z Grupą Echo i budowy ogólnopolskiej platformy deweloperskiej.

Sukces pierwszego projektu destination – Browarów Warszawskich, dialog z najemcami i dostosowywanie przestrzeni biurowych do nowych standardów bezpieczeństwa, a także wzmocnienie wizerunku centrów handlowych i odpowiadanie na zmieniające się potrzeby ich klientów – tak w pigułce wyglądała aktywność Echo Investment w sektorze nieruchomości komercyjnych w 2021 roku. Deweloper stawia na projekty wielofunkcyjne, które uzupełniają miasta.

Jak wynika z nowego raportu JLL, całkowita powierzchnia handlowa w budowie w Polsce wynosiła na koniec czerwca 410 tys. mkw. Rynek sprzedaży detalicznej w Polsce nadal się rozwija i ewoluuje, czego potwierdzeniem jest rosnąca aktywność najemców i właścicieli. Szacuje się, że nowa podaż oddana do użytku do końca roku we wszystkich formatach przekroczy wynik z 2022 roku. Eksperci JLL podsumowują pierwsze półrocze 2023 r. na rynku handlowym.

Deweloperskie ramię Grupy Dekpol zakończyło 2025 rok z dynamicznym wzrostem sprzedaży. W minionym roku Grupa zawarła 666 umów (deweloperskich, rezerwacyjnych i przedwstępnych) sprzedaży lokali, o 43 % więcej niż w 2024 r. Według wstępnych szacunków Grupa rozpozna w wynikach 2025 r. około 360 mln PLN z tytułu sprzedaży 665 lokali, które w minionym roku trafiły do nabywców. Celem segmentu deweloperskiego Grupy na 2026 r. jest m.in. dalszy wzrost wolumenu sprzedaży.

W pierwszych dwóch kwartałach 2023 r. wolumen inwestycji na polskim rynku nieruchomości komercyjnych przekroczył 0,87 mld euro. To wynik o 70% niższy w porównaniu z pierwszą połową 2022 r., kiedy doszło do rekordowej sprzedaży kompleksu biurowego Warsaw Hub. Największą aktywność inwestorów można wciąż zaobserwować w segmencie magazynów. Inwestycje w tym sektorze stanowiły ponad połowę wolumenu pierwszych dwóch kwartałów br., a całkowity obrót wyniósł 438 mln euro. Oznacza to spadek o 34% w stosunku do pierwszej połowy 2022 r. Jednak obrót w pierwszej połowie 2023 roku był wciąż wyższy od 10-letniej średniej.

Mijający rok umocnił segment nieruchomości premium, potwierdzając, że są one znacznie bardziej odporne na zmiany zachodzące na rynku. Szacunkowa wartość rynku premium w Polsce to już 2,3 miliarda złotych. Osoby zamożne wciąż chętnie inwestują środki pieniężne w ekskluzywne apartamenty, wybierając je jako stabilną formę lokowania kapitału. Dodatkowo segment premium, ze względu na ograniczoną dostępność nie traci na wartości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.