Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polski rynek nieruchomości zmienił się względem ostatnich lat - boryka się z wyraźnym spadkiem popytu. W Krakowie sytuacja wygląda zgoła inaczej i mimo ogólnokrajowego trendu, zainteresowanie nowymi mieszkaniami stale rośnie. Miasto przyciąga nie tylko inwestorów, ale również nowych mieszkańców.

Letnie miesiące 2025 r. nie przyniosły znaczących zmian na krajowym rynku magazynowym - zarówno deweloperzy, jak i najemcy wciąż zachowywali inwestycyjną ostrożność. W strukturze popytu dominowały odnowienia umów, rósł też wolumen transakcji leasingu zwrotnego (sale & leaseback). Warto jednak zauważyć, że dzięki temu popyt brutto od stycznia do września 2025 r. wyniósł ponad 4,5 mln m kw. czyli 17% więcej niż rok temu i tylko 6% mniej od analogicznego okresu w rekordowym 2021 roku. Eksperci firmy doradczej JLL podsumowują III kwartał na krajowym rynku nieruchomości magazynowo-logistycznych.

Jak wynika z najnowszego raportu międzynarodowej agencji doradczej Cushman & Wakefield, II kwartał w sektorze magazynowym w Polsce to wyraźny wzrost aktywności najemców. Poziom popytu w tym okresie zanotował najlepszy wynik w Europie. Pod względem podaży polski rynek już wkrótce przekroczy próg 35 mln mkw. zasobów magazynowych.

MLP Group pod koniec 2025 r. rozpoczęło budowę dwóch hal o łącznej powierzchni 30 tys. mkw. w ramach podwarszawskiego kompleksu MLP Pruszków II. Już na obecnym etapie 30% powierzchni zostało zabezpieczone umowami najmu. Inwestycja realizowana jest w formule spekulacyjnej w odpowiedzi na silny i rosnący popyt na nowoczesne powierzchnie magazynowe i produkcyjne. Zakończenie budowy planowane jest na II kwartał 2026 roku.

Zainteresowanie przestrzenią biurową w stolicy rośnie. Zwłaszcza centralne, komfortowe lokalizacje przyciągają najemców. W okresie od stycznia do września br. popyt wyniósł niemal 0,5 mln mkw. – wynika z najnowszych danych CBRE. Szczególnie w trzecim kwartale widać było tendencję wzrostową względem poprzednich miesięcy. Biura wynajmowały głównie usługi dla biznesu oraz przetwórstwo i energetyka. Nowych inwestycji powstaje jednak niewiele. W tym roku rynek urośnie o ok. 70 tys. mkw. powierzchni do pracy. To wpłynie na czynsze, które będą jeszcze wzrastać. Pojawi się też większa rozbieżność w kwotach za wynajem między topowymi lokalizacjami, a resztą rynku.

Poprawa warunków makroekonomicznych, rosnący popyt i spadająca dostępność nowoczesnych powierzchni biurowych sprawiają, że budowa biurowca może znów stawać się atrakcyjna dla deweloperów – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2025 r. na polskim rynku przybyło 108 tys. mkw. przestrzeni do pracy, a popyt na nią wyniósł 1,56 mln mkw. Ilość powierzchni dostępnej na wynajem mocno spadła. W efekcie trend wyburzania budynków biurowych pod obiekty o innej funkcji zostanie z drugiej strony zestawiony z rosnącym zainteresowaniem deweloperów biurowych centralnymi lokalizacjami. Eksperci CBRE wskazują, że inwestorzy coraz częściej – w zależności od lokalizacji, decydują się na zachowanie funkcji biura.

Za nami stabilny rok na rynku nieruchomości, który – mimo wyzwań makroekonomicznych i sezonowych wahań – upłynął pod znakiem stale rosnącego zainteresowania zakupem mieszkań. Czy zwiększony popyt przełoży się na diametralne wzrosty cen? Eksperci rynku nieruchomości prognozują, czego możemy spodziewać się w 2026 roku.

Rynek mieszkaniowy w Lublin w ostatnich latach rozwija się w sposób stabilny i konsekwentny, co wyróżnia go na tle wielu większych aglomeracji w Polsce. Popyt na mieszkania utrzymuje się na wysokim poziomie, a jednocześnie dynamika cen pozostaje bardziej umiarkowana niż w największych miastach, takich jak Warszawa czy Kraków. Taka sytuacja sprawia, że Lublin pozostaje rynkiem stabilnym i przewidywalnym zarówno dla osób kupujących mieszkanie na własne potrzeby, jak i dla inwestorów.

Rynek magazynowy w Polsce zanotował trzeci najlepszy wynik w historii pod względem popytu. W 2025 r. przedmiotem umów było 6,6 mln mkw. powierzchni, wskazują najnowsze dane CBRE. Od 8 lat nie było tak niskiego poziomu nowych inwestycji, ubywa przestrzeni dostępnej na wynajem. Eksperci CBRE wskazują, że w najbliższych miesiącach możemy spodziewać się dalszego spadku poziomu pustostanów.

Trójmiasto, obok Warszawy, Krakowa i Wrocławia, pozostaje jednym z największych rynków biurowych w Polsce – z zasobami przekraczającymi 1 milion m kw. Podobnie jak w innych polskich miastach, przyrost nowej podaży w regionie wyraźnie spowolnił, a realizowana powierzchnia jest na najniższym poziomie od dwóch dekad. Stabilny popyt i ograniczona nowa powierzchnia mają przełożenie w niskim, względem innych rynków, wskaźniku pustostanów – 12,6%.

Prognozowane złagodzenie polityki pieniężnej Narodowego Banku Polskiego w 2026 roku w połączeniu z ograniczeniami podażowymi wynikającymi z planowanych zmian w systemie planowania przestrzennego, może przełożyć się na kolejną falę presji cenowej na rynku mieszkaniowym. Jednocześnie eksperci wskazują, że brak nowych programów wsparcia kredytowego może skutkować powrotem na rynek części nabywców, którzy w ostatnich latach odkładali decyzje zakupowe.

Trójmiasto pozostaje jednym z najbardziej aktywnych i dojrzałych regionalnych rynków biurowych w Polsce. W I kwartale 2026 roku rynek wyróżniał się bardzo silnym popytem przy jednocześnie ograniczonej nowej podaży, co przełożyło się na dalszy spadek pustostanów do jednego z najniższych poziomów wśród największych miast regionalnych.

Mimo trudnego otoczenia makroekonomicznego, polski rynek magazynowy zachowuje dobrą kondycję. Choć nowy popyt pozostaje ograniczony, renegocjacje i odnowienia umów w ciągu pierwszych 6 miesięcy br. wyniosły rekordowe 1,6 mln m kw. Optymizmem napawają też dane z rynku inwestycyjnego – w okresie tym właścicieli zmieniły obiekty za blisko 700 mln euro. Eksperci firmy doradczej JLL podsumowują pierwszą połowę 2025 roku na krajowym rynku nieruchomości przemysłowych.

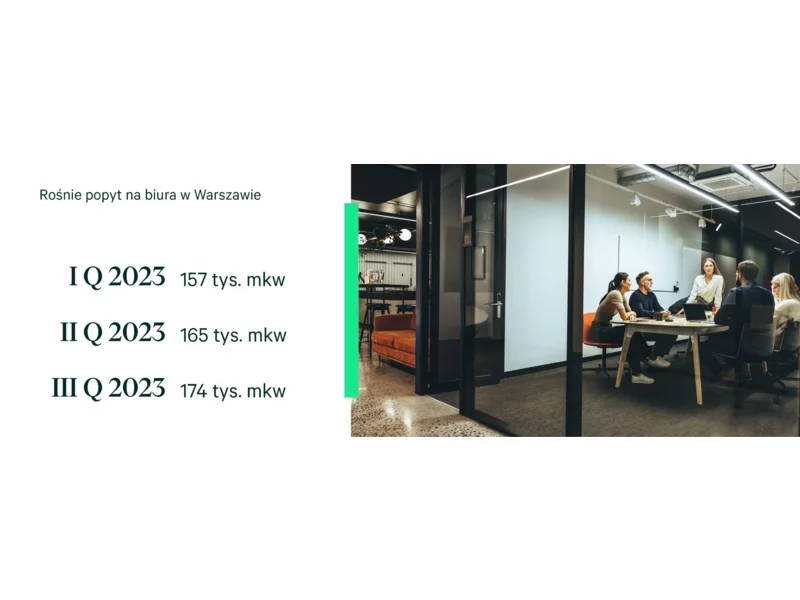

Warszawa niezmiennie utrzymuje pozycję lidera wśród rynków biurowych w Polsce. W I kwartale 2025 roku odnotowano dynamiczny wzrost aktywności najemców – popyt na powierzchnie biurowe zwiększył się aż o 16% względem analogicznego okresu roku poprzedniego, osiągając poziom ponad 160 000 m kw. wynajętej powierzchni.

Firmy z sektora logistyki i łańcucha dostaw ostrożnie patrzą na najbliższe miesiące, jednak większość nadal zakłada wzrost zapotrzebowania na powierzchnię magazynową w Polsce. Największym wyzwaniem dla branży pozostają presja cenowa, obawy o słabnący popyt i dostępność pracowników – wskazuje najnowszy raport CBRE i P3 “Logistics and Supply Chain Confidence Index 2025/26”. Jednocześnie istotnie wzrosła atrakcyjności inwestycyjna Polski na tle innych krajów UE – połowa respondentów oceniła ją powyżej średniej europejskiej, podczas gdy rok temu była to mniej niż jedna trzecia badanych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.