Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

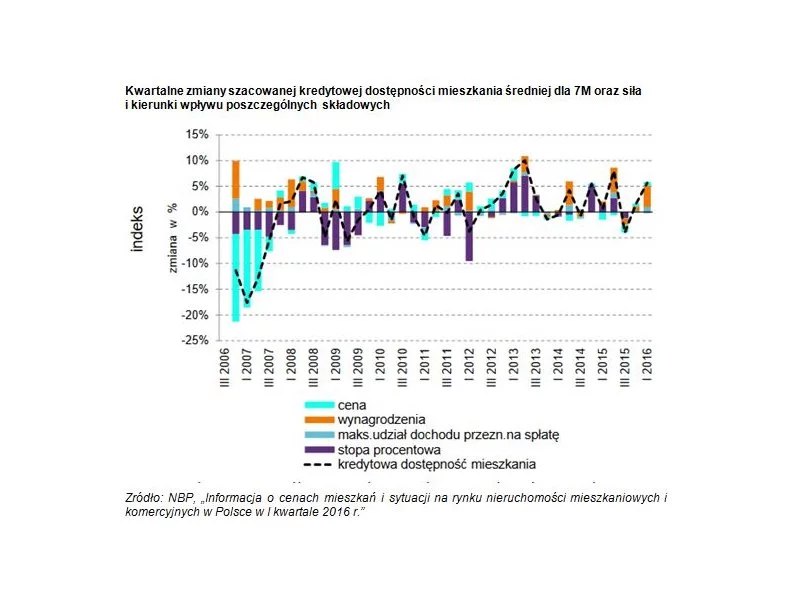

Niedawno ukazał się nowy raport NBP opisujący sytuację na rynku nieruchomości. Podsumowuje on I kw. 2016.

Rynek mieszkań inwestycyjnych w Polsce wchodzi w etap dojrzałości, w którym decyzja „kupię i wynajmę” coraz częściej przestaje wystarczać. Przez lata inwestowanie w mieszkanie było powszechnie postrzegane jako prosta, bezpieczna droga do pomnażania kapitału: nieruchomość generowała czynsz, a jej wartość rosła. Dziś ten schemat nadal działa, ale coraz częściej wymaga znacznie głębszego rachunku. Realna stopa zwrotu zależy nie tylko od wysokości czynszu, lecz także od kosztów utrzymania, pustostanów, czasu poświęcanego na zarządzanie, ryzyk prawnych oraz tego, czy lokal będzie można sprzedać w przyszłości w rozsądnym czasie i bez istotnej przeceny. W konsekwencji inwestorzy są coraz bardziej selektywni: analizują mikrolokalizację, płynność wyjścia, profil najemcy i scenariusze na wypadek zmian rynkowych, a także porównują klasyczny najem z innymi modelami, szukając bardziej przewidywalnych przepływów.

Rada Polityki Pieniężnej na posiedzeniu w dniach 5-6 września 2023 r. obniżyła wszystkie stopy procentowe NBP o 75 pb, w tym referencyjną do 6,0 proc. Według ekspertki JLL wpływ spadku stóp. proc. dla rynku nowych kredytów hipotecznych będzie pozytywny, ale ograniczony i zmian możemy spodziewać się w dłuższej perspektywie.

Od 1 stycznia 2017 osoby ubiegające się o kredyt hipoteczny będą musiały wyłożyć na stół więcej środków na poczet wkładu własnego. Choć eksperci finansowi spodziewają się obniżki w liczbie udzielanych kredytów, sytuacja na rynku mieszkaniowym niekoniecznie musi przybrać zły obrót.

Z danych REDNET Consulting wynika, że przez ostatnie dwa lata rosła średnia stopa zwrotów wcześniej zakontraktowanych lokali. W III kwartale 2022 roku wyniosła aż 7,1%. Jednak w ostatnich miesiącach ubiegłego roku liczba ta zaczęła maleć i finalnie w IV kwartale współczynnik ten spadł do poziomu 5,6%.

W dniu 3 marca 2020 r. Prezydent podpisał ustawę o zmianie przepisów Prawa budowlanego. Nowelizacja zakłada duże zmiany w całym procesie inwestycyjnym. Szczególny nacisk podczas szkolenia zostanie położony na praktyczne ujęcie tematu i zapoznanie z najnowszym orzecznictwem. Odpowiemy Państwu m.in. na pytania, jak można zgodnie z nowym Prawem budowlanym zalegalizować samowolę budowlaną oraz czy zmiana przepisów może zablokować realizację niektórych inwestycji.

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Symboliczny październikowy skok stóp procentowych okazał się jedynie zapowiedzią kolejnych zmian na rynku. W grudniu podstawowa stopa procentowa wzrosła już do poziomu 1,75%, a początkiem stycznia osiągnęła najwyższą wartość od 2014 roku – 2,25%. Czy ta podwyżka wpłynie na rynek nieruchomości? Co z cenami mieszkań?

W ostatnich dniach ukazał się obszerny roczny raport NBP podsumowujący 2013 r. na rynku nieruchomości. Jak został oceniony ten okres?

W ramach kwartalnych raportów NBP publikuje informację o cenach mieszkań i sytuacji na rynku nieruchomości.

Oprócz kwartalnych raportów dotyczących cen mieszkań oraz sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych NBP publikuje również bardziej aktualne dane dotyczące cen mieszkań.

Po serii podwyżek stóp procentowych (w lipcu główna stopa proc. wzrosła do 6,5%), rata kredytu hipotecznego na 400 tys. zł, w zależności od okresu kredytowania czy wysokości marży, mogła powiększyć się nawet dwukrotnie: z 1785 do 3593 zł[1].

Pomimo kolejnej podwyżki stóp procentowych, stawki WIBOR 3M i 6M, od których zależy wielkość rat kredytowych, spadły odpowiednio do 7,00 i 7,30%. Widać światełko w tunelu dla polskich kredytobiorców.

Budowa mieszkań w Polsce drożeje, a deweloperzy coraz głośniej mówią o tym, że każda inwestycja startuje dziś z wyższymi kosztami początkowymi niż jeszcze rok temu. Rosną koszty robocizny, usług i przygotowania terenu, a nawet stabilizujące się materiały nie są w stanie zahamować tej spirali. Efekt? Ceny mieszkań szybują, bo sam proces ich budowy stał się najdroższy od lat.

Rosnące stopy procentowe i ograniczenia na rynku kredytowym wpływają na spadek zakupów mieszkań w stolicy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.