Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przejściowe problemy z zatrudnieniem, zdarzenia losowe czy nieprzewidziane większe wydatki mogą skutecznie utrudnić regularną spłatę kredytu hipotecznego. Prawdziwe kłopoty pojawiają się jednak wtedy, gdy taka sytuacja utrzymuje się przez kolejne miesiące. Co wtedy robić?

Deweloperzy ostatnimi czasy systematycznie biją rekordy w ilości sprzedawanych nowych mieszkań. Taka sytuacja ma bezpośredni wpływ na wzrost liczby zaciąganych kredytów hipotecznych. Mimo że banki podwyższają swoje marże, z raportów wynika, że średnie oprocentowanie kredytów hipotecznych od kwietnia 2016 roku spada. Z czego wynika taka sytuacja?

Mimo zmian na rynku nieruchomości, popyt na kredyty hipoteczne systematycznie rośnie. W czerwcu zanotowano aż 20-procentowy wzrost przyznanych kredytów w porównaniu z analogicznym okresem sprzed roku. Czy taka tendencja może się utrzymać?

Kredyt hipoteczny, to produkt, który zaciągamy dziś, aby zaspokoić potrzeby mieszkaniowe swojego „jutra”. Radzimy, jak przygotować się do tej inwestycji życia.

Aby uzyskać kredyt hipoteczny trzeba spełnić kilka warunków. Dwa najważniejsze to posiadanie wkładu własnego oraz zdolności kredytowej. Wkład własny od przyszłego roku niestety wzrośnie z 5% do 10%.

Ceny nieruchomości rosną, więc zaciągamy też coraz wyższe zobowiązania kredytowe, aby kupić nieruchomość. Eksperci Gold Finance sprawdzili jak kształtują się wypłacane kwoty kredytów hipotecznych w Warszawie w porównaniu do pozostałych miast w Polsce.

Choć zaostrzyły się wymogi dotyczące udzielania kredytów hipotecznych, to chętnych wciąż nie brakuje. Nie zawsze jest to jednak efekt większej skrupulatności w oszczędzaniu czy wzrastających zarobków. Jakie sposoby pozwolą skorzystać z finansowania nawet wówczas, gdy nie uzbieraliśmy 20% wartości nieruchomości?

Rozmowy z ekspertami, targowe studio, nowinki technologiczne i warsztaty dla odwiedzających – to tylko część atrakcji targów Bud-Gryf & Home, które już za tydzień odbędą się w Netto Arenie.

Rynek mieszkaniowy w Polsce wchodzi w fazę wyraźnego spowolnienia. Choć ceny wciąż utrzymują się na wysokich poziomach, coraz więcej sygnałów wskazuje na nadchodzące zmiany. Eksperci nie mają wątpliwości – przed branżą najtrudniejsze lata od dawna.

Zaciągając kredyt hipoteczny godzimy się na ryzyko związane ze zmienną wysokością raty. Dlaczego nie możemy z góry poznać całkowitego kosztu kredytu? Czy w najbliższym czasie sytuacja może ulec zmianie?

Nawet spłacając kredyt hipoteczny można oszczędzać. Z takiego założenia wychodzi Dom Kredytowy Notus SA, który przygotował dla swoich klientów nową promocję „Oszczędzaj z kredytem.” Promocja trwa do 7 kwietnia bieżącego roku.

Niemal każdy, kto rozważa uzyskanie w Polsce kredytu hipotecznego wie, że to proces długotrwały i wielowątkowy oparty o regulacje i procedury. Ważny jest zarówno kredytobiorca, jak i zbywca nieruchomości oraz sama nieruchomość (bądź nieruchomości) mająca być zabezpieczeniem dla banku.

2021 był dla branży nieruchomości rokiem wzrostu i pełnego rozkwitu po nieprzewidywalnym i gwałtownie zmiennym 2020. Na rynku pojawiło się więcej mieszkań, zainteresowanie nimi rosło, a deweloperzy starali się jak najszybciej reagować na wzrastający popyt.

Drastyczne zmniejszenie dostępu do kredytów hipotecznych – to jeden ze skutków wprowadzenia ustawy implementującej Dyrektywę MCD w obecnym kształcie. Dokument od kilku miesięcy procesowany przez Ministerstwo Finansów, lada dzień trafi pod obrady Sejmu.

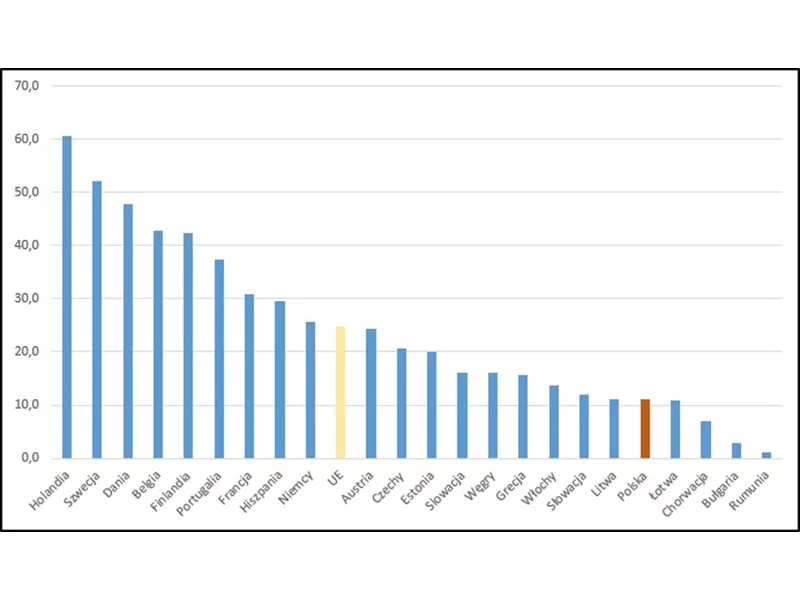

Na zachodzie Europy kupno mieszkania czy domu na kredyt jest właściwie normą. Podobnie jest w Stanach Zjednoczonych. W Polsce odsetek populacji mieszkającej w nieruchomościach obciążonych kredytem lub pożyczką na koniec 2017 roku stanowił zaledwie 11%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.