Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mimo trudności ze znalezieniem mieszkania, które kwalifikowałoby się do dopłat warto się postarać, bo programu Rodzina na swoim nie zastąpi podobnie korzystne rozwiązanie

Dom Development SA, wiodący deweloper na polskim rynku, wprowadza specjalny Ogólnopolski Program Mieszkaniowy Student na swoim, przygotowany z myślą o studentach wynajmujących mieszkanie lub pokój w największych aglomeracjach miejskich, jakimi są m.in. Warszawa oraz Wrocław.

Po obniżeniu od października br. limitów cen w ramach programu Rodzina na swoim w niektórych miastach raczej nie uda się już znaleźć mieszkań kwalifikujących się do dopłat

Banki stawiają wysokie wymagania osobom chcącym pożyczyć na mieszkanie. Żeby skorzystać z dopłat do kredytu trzeba złożyć wniosek do końca roku

O pół roku przesunięty został start rządowego programu „Mieszkanie dla Młodych”, następcy cieszącej się ogromnym zainteresowaniem „Rodziny na Swoim”.

„Cieszy, że rząd widzi potrzebę dalszego wspierania Polaków i ich rodzin w zakupie własnego mieszkania. Powodzenie tego programu zależy jednak od szczegółowych rozwiązań, których na tę chwilę nie podano. Na plus na pewno należy odnotować fakt, że poprzez formę jednorazowej dopłaty poprawi się zdolność kredytowa klientów.”

Rada Ministrów we wtorek 18 stycznia przyjęła projekt ustawy o zmianie ustawy o finansowym wsparciu rodzin w nabywaniu własnego mieszkania oraz o zmianie niektórych innych ustaw. Podjęte decyzje mają duże znaczenie dla osób zainteresowanych rządowym programem Rodzina na swoim.

W obliczu rosnącej inflacji, która w maju br. sięgnęła już blisko 5%, warto zastanowić się, co zrobić, aby zaoszczędzone pieniądze nie straciły na wartości.

Pierwszy rok bez użytkowania wieczystego przyniósł głównie problemy samorządom, które nie są wstanie obsłużyć wszystkich wniosków. Jeżeli samorządy chcą zachować się uczciwie wobec mieszkańców, powinny przedłużyć okres, w którym obowiązuje najwyższa bonifikata.

Ministerstwo Rozwoju i Technologii planuje program „Pierwsze Mieszkanie”, skierowany do osób do 45. roku życia, które będą mogły wziąć kredyt hipoteczny ze stałym oprocentowaniem na poziomie 2 procent. Kwoty powyżej będzie dopłacał beneficjentom programu rząd przez 10 lat, co stanowi duże wsparcie. Singiel będzie mógł w ramach programu wziąć bezpieczny kredyt na 500 000 zł, a małżeństwo lub rodzina z dzieckiem – 600 000 zł. Druga możliwość to wsparcie dla osób, które oszczędzają na mieszkanie, chcą je kupić w perspektywie kilku lat i mogą utworzyć w tym celu tzw. Konto Mieszkaniowe.

Koszty związane z utrzymaniem mieszkania są jednymi z najwyższych kosztów ponoszonych przez przeciętnego Kowalskiego. Niestety, z roku na rok utrzymanie mieszkania coraz mocniej obciąża domowy budżet i wszystko wskazuje na to, że w kolejnych latach wszyscy musimy liczyć się z kolejnymi podwyżkami w tym aspekcie.

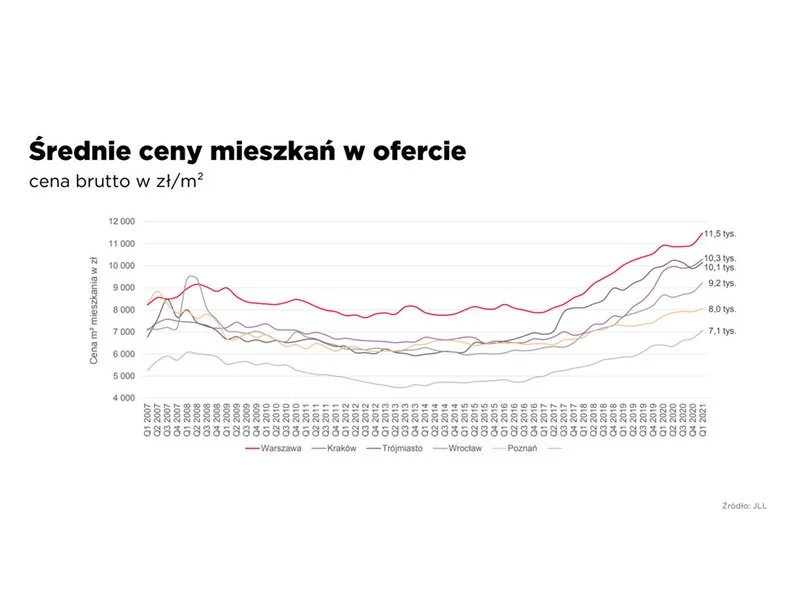

2021 r. upłynął pod znakiem dynamicznie rosnących cen, podaży wciąż nienadążającej za galopującym popytem oraz nowych regulacji na rynku mieszkaniowym. Stanowi on w dalszym ciągu łakomy kąsek dla deweloperów, którzy aktywnie angażują się w nowe projekty, również w zyskującym na znaczeniu sektorze najmu instytucjonalnego. Eksperci Colliers dokonali analizy sytuacji na rynku mieszkaniowym, czego efektem jest zestawienie najważniejszych wydarzeń w mijającym roku, a także prognozy na 2022 r.

Przy zakupie mieszkania zwracajmy szczególną uwagę na sposób pomiaru powierzchni użytkowej, jaki został zastosowany przez dewelopera. Rozbieżności bardzo często dotyczą skosów. A od obliczonego metrażu zależy nie tylko cena mieszkania. W przyszłości będzie od niego naliczany również czynsz, podatek od nieruchomości czy też opłata za wieczyste użytkowanie.

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.