Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyty hipoteczne to jedne z najpoważniejszych kredytów, a już na pewno najpoważniejsze, jeśli chodzi o statystycznego Kowalskiego. Często obejmują kilkusettysięczne kwoty, dlatego też wymagają dużej zdolności kredytowej ubiegającego się o pożyczkę. Bardzo ważne jest w tym wszystkim to, że na zdolność kredytową wpływają przeróżne czynniki. W dzisiejszym artykule zastanowimy się nad tym, w jaki sposób parametry naszego kredytu decydują o maksymalnej kwocie, jaką możemy pożyczyć.

Na poziom zainteresowania inwestycją deweloperską wpływa wiele podstawowych czynników, takich jak lokalizacja i wielkość mieszkania, ale coraz ważniejsze dla nabywców są również jego standard i rozwiązania typu smart home.

Ostatnie 12 miesięcy było czasem pełnym wyzwań, którym poznańscy deweloperzy musieli stawić czoła, choć z pewnością nie było to łatwe.

Rynek nieruchomości w Polsce w ostatnich dwóch latach jest niezwykle dynamiczny. Silnie uzależniony od aktualnej sytuacji politycznej oraz czynników społecznych i ekonomicznych. Inflacja, najpierw rekordowo niskie, potem szybko rosnące stopy procentowe, trwająca pandemia – to jedne z najważniejszych czynników, które determinowały dynamikę zmian na rynku nieruchomości w 2021 roku.

Dłuższy czas oczekiwania na kredyt, wyższe koszty ubezpieczeń, ale lepsza polisa. Tak może wyglądać rzeczywistość kredytowa od 1 kwietnia po wejściu w życie Rekomendacji U, regulującej zasady oferowania ubezpieczeń wraz z kredytem bankowym.

22 lipca wejdzie w życie nowa ustawa dot. kredytu hipotecznego. Zmiany mają na celu zwiększyć bezpieczeństwo klientów i nakazują bardziej przejrzyste przedstawianie ofert przez banki. Na czym polegają reformy i jakie punkty budzą wątpliwości? Czy nowe przepisy uderzą w branżę deweloperską?

Na rynku mieszkaniowym praktycznie nie ma już śladu po ubiegłorocznej hossie. Przykręcenie kredytowych kurków przez NBP spowodowało, że coraz mniej Polaków może sobie pozwolić na zakup własnego M. Deweloperzy tracą więc klientów, a ci, którzy zostali, mają większy wybór i rosnące wymagania.

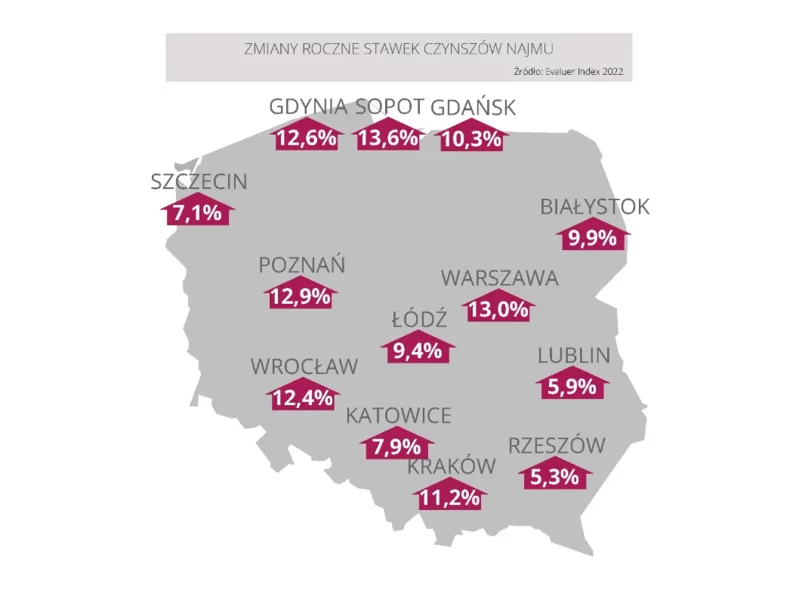

Rynek najmu w ciągu kilku miesięcy przeżył duży szok. W związku z napływem uchodźców oraz powrotami studentów i pracowników do biur w miastach popyt przewyższył podaż. Jednak nawet bez tak wyjątkowych okoliczności generował zyski.

Grupa Murapol, wychodząc naprzeciw oczekiwaniom klientów, umożliwia zainteresowanym zakupem mieszkania jego rezerwację za pośrednictwem sieci internet. Zawarcie umowy może być poprzedzone wideo-rozmową, podczas której doradca klienta GK Murapol poprowadzi nabywcę przez cały proces rezerwacji wybranego lokalu.

Częstą sytuacją przy zakupie mieszkania na rynku wtórnym jest obciążona hipoteka. Czy jest się czego obawiać?

30 czerwca 2021 r. to ważna data dla wszystkich, którzy planują zapożyczyć się na zakup wymarzonego mieszkania lub domu. Według nowej wersji Rekomendacji S, czyli dokumentu wydawanego przez KNF, dotyczącego dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie, do tego dnia banki musiały wprowadzić nowe zasady udzielania kredytów mieszkaniowych.

Zarabiając na poziomie średniej krajowej pożyczymy na mieszkanie 190 tys. zł. Raty spłaty w najbliższym czasie będą maleć, bo spadają stopy procentowe Dobrą wiadomością dla osób chcących zaciągnąć kredyt hipoteczny jest to, że rośnie zdolność kredytowa potencjalnych klientów banków.

Przeciętna marża kredytów w euro wzrosła z 2,08% aż do 3,25%, czyli powróciła do poziomu sprzed 2 lat. Zdolność kredytowa w euro spadła aż o 165 tys. zł. W wyniku licznych podwyżek i obniżek marż kredytów w złotych przeciętna marża nieznacznie spadła, obecnie wynosi 1,25%.

Mimo początkowych obaw rynku deweloperskiego o brak zainteresowania zakupem lokali, pandemia oszczędziła mieszkaniówkę.

W minionym miesiącu aż 5 banków podwyższyło marże kredytów w złotych. Minimalna marża kredytu bez wkładu własnego wynosi już tylko 1,2% dzięki promocji w Banku Pocztowym. Zdolność kredytowa zamożnych Polaków rośnie, a tych z niższym dochodem spada.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.