Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała rynek inwestycyjny w regionie Europy Środkowo-Wschodniej.

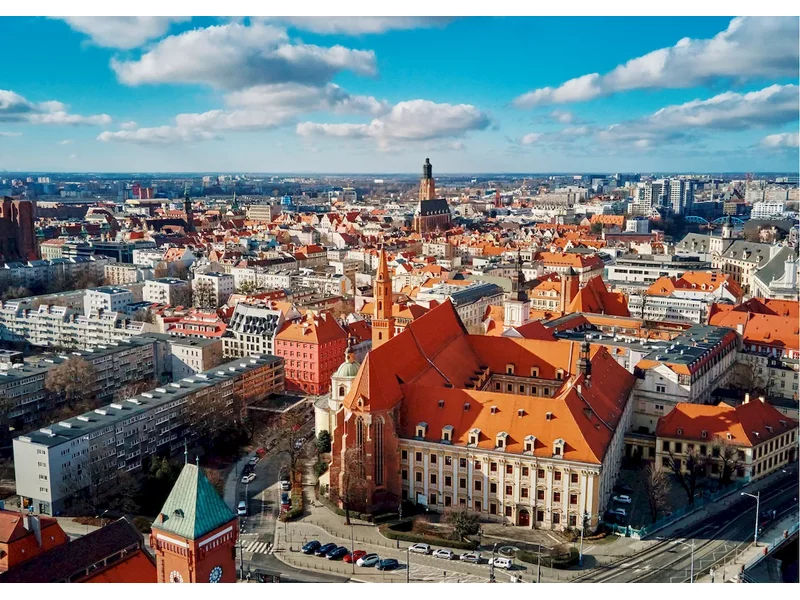

Wrocław to trzeci największy rynek biurowy w Polsce, po Warszawie i Krakowie. Na koniec I kwartału 2025 r. powierzchnia biurowa w mieście sięgnęła 1,36 mln mkw. – wynika z najnowszych danych CBRE. Jeszcze w tym roku do użytku oddane zostaną dwa nowe projekty, które powiększą zasoby przestrzeni do pracy o 23,6 tys. mkw. W pierwszych trzech miesiącach br. wynajętych zostało 43,8 tys. mkw., a więc o ponad połowę więcej niż w tym samym okresie rok wcześniej.

Rynek parków handlowych i centrów convenience w Polsce przechodzi znaczącą transformację. Dzisiejsze nowe parki, w przeciwieństwie do swoich wielkopowierzchniowych poprzedników sprzed 2010 roku, które osiągały nawet 100 000 m², charakteryzują się średnią powierzchnią 8 400 m² oraz starannie dobranym, zróżnicowanym miksem najemców.

Według raportu „Office Occupier – Rynek biurowy w Poznaniu” firmy doradczej Cresa Polska, wolumen transakcji w pierwszych trzech kwartałach 2021 r. wyniósł 33.300 m2, co oznacza 54,2% średniej rocznej z lat 2015-2020.

Rynek inwestycyjny nieruchomości komercyjnych w Polsce. Raport podsumowujący 2024 rok.

Inwestowanie w mieszkania stało się popularne – nie chodzi już tylko o nowe lokum, ale i lokatę kapitału. We Wrocławiu popyt nie słabnie, rynek dynamicznie się rozwija, a nabywcy mają duży wybór wśród zamieszczonych ofert. Do najpopularniejszych należą obecnie nowe inwestycje.

Polska jest największym dostawcą wyrobów stolarki otworowej na rynek unijny. Tak dobre wyniki w eksporcie zawdzięczamy dwóm tysiącom firm działających w tym sektorze. Z bogatą ofertą nowoczesnych technologii tej branży będzie można zapoznać się 11-14 lutego 2025 r. podczas najbliższej edycji targów WINDOOR-TECH i BUDMA. Nie zabraknie także pierwiastka wiedzy. Jednym z punktów programu będzie Forum EPPA poświęcone najważniejszym zagadnieniom związanym z regulacjami klimatycznymi oraz ich wpływem na sektor budowlany.

Inteligentne systemy zarządzania, ekologia i samowystarczalność, prywatność i bezpieczeństwo oraz topowa lokalizacja i unikalny wystrój to trendy, zgodnie z którymi rozwija się rynek luksusowych nieruchomości mieszkaniowych, wynika z analiz CBRE. To sektor, który będzie rósł w najbliższych latach. Jak wskazują dane KPMG, wartość rynku nieruchomości premium i luksusowych w Polsce w minionym roku urosła o 6,7 proc. r/r i sięgnęła 3,5 mld zł.

Ograniczona nowa podaż na warszawskim rynku biurowym doprowadziła do spadku pustostanów, które osiągnęły poziom 10,6% w IV kw. 2024 roku. Czynsze pozostają stabilne, jednak rynek staje się coraz bardziej spolaryzowany, a najemcy wykazują rosnące zainteresowanie nieruchomościami zrównoważonymi. Co to dokładnie oznacza w praktyce?

2022 rok z pewnością będzie pełen wyzwań. Ma na to wpływ szereg czynników, w tym oczywiście tych związanych z trwającą pandemią koronawirusa. Mimo niełatwej rzeczywistości, poznańscy deweloperzy mają swoje ambitne cele, które już zaczęli realizować. Na czym się skupią? W którą stronę konkretnie ukierunkują swoje działania? Szczegóły znajdują się w poniższej ankiecie deweloperskiej.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec I kwartału 2025 roku. Aktywność najemców w pierwszych trzech miesiącach roku wzrosła o 16% r/r w Warszawie i o 27% r/r w miastach regionalnych. Jednocześnie wolumen nowej podaży wciąż pozostaje w fazie stagnacji, a ożywienie jest spodziewane dopiero w 2027 roku.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec 2024 roku. Zarówno w Warszawie, jak i miastach regionalnych poziom aktywności najemców pozostał na zbliżonym poziomie względem analogicznego okresu 2023 roku. Bez zmian pozostawała też aktywność deweloperska znajdująca się wciąż w fazie stagnacji. Widoczne ożywienie z kolei zanotował rynek kapitałowy, na którym wolumen inwestycyjny wyniósł 1,64 mld EUR w transakcjach kupna/sprzedaży. W Warszawie wartość zawartych transakcji osiągnęła ponad trzykrotny wzrost.

Wynajmowanych i budowanych jest wciąż mniej biur niż przed dwoma laty, ale w sektorze biurowym widać tendencję wzrostową. W ubiegłym roku niektóre rynki regionalne odnotowały spory wzrost popytu, nawet w porównaniu do 2019 roku

Ponad połowa z 1,24 mln m2 powierzchni biurowych, na które w 2021 r. podpisano umowy najmu, znajduje się w Warszawie. Blisko 45% w całkowitym wolumenie transakcji stanowiły renegocjacje. Aktywność deweloperów koncentruje się w głównych miastach regionalnych poza Warszawą – w trakcie budowy jest tam prawie 3 razy więcej m2 niż w stolicy.

Jeszcze do niedawna za ulice handlowe uważano jedynie główne ciągi miejskie, jak np. ul. Nowy Świat czy ul. Marszałkowską w Warszawie. Pandemia to zmieniła. Zamknięte galerie handlowe oraz zmiana zachowań zakupowych Polaków przyczyniły się do rozkwitu ulic handlowych w osiedlach mieszkaniowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.