Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Długo oczekiwana obniżka stóp procentowych nastąpiła, a tym samym spadły koszty kredytów hipotecznych w złotych. Analitycy prognozują dalszy spadek ich oprocentowania

W II kwartale br. na sześciu największych rynkach sprzedano łącznie 9,2 tys. nowych mieszkań, czyli o 11,7% mniej niż w poprzednim kwartale i aż o 53% mniej niż w analogicznym okresie w 2021 r.

Pierwszy kwartał 2015 roku w Warszawie przyniósł wzrost zarówno nowej podaży, jak i wolumenu transakcji najmu, natomiast stawki czynszów ustabilizowały się na poziomie z końca 2014 roku przy minimalnym spadku współczynnika pustostanów – wynika z raportu „Rynek biurowy w Warszawie”, opracowanego przez ekspertów firmy Knight Frank, doradzającej w zakresie nieruchomości.

Trójmiasto, obok Warszawy, Krakowa i Wrocławia, pozostaje jednym z największych rynków biurowych w Polsce – z zasobami przekraczającymi 1 milion m kw. Podobnie jak w innych polskich miastach, przyrost nowej podaży w regionie wyraźnie spowolnił, a realizowana powierzchnia jest na najniższym poziomie od dwóch dekad. Stabilny popyt i ograniczona nowa powierzchnia mają przełożenie w niskim, względem innych rynków, wskaźniku pustostanów – 12,6%.

W II kwartale br. popyt na mieszkania w stolicy był ograniczony. Sprzedanych zostało 2897 mieszkań, a więc o 5,6 proc. mniej niż w poprzednim kwartale i znacznie poniżej średniej kwartalnej sprzedaży, która dla minionych pięciu lat wynosi dla Warszawy 4000 jednostek – wynika z analiz CBRE i portalu TabelaOfert. Średni koszt mieszkania sprzedanego w stolicy sięgnął 17 522 PLN/mkw. O niecałe 10 proc. spadła w ujęciu kwartalnym cena lokali wprowadzanych do sprzedaży – wyniosła ona 17 528 PLN/mkw. Dla sytuacji na rynku w najbliższych miesiącach istotne będą ewentualne decyzje Rady Polityki Pieniężnej o dalszych obniżkach stóp procentowych.

Rok 2024 był o wiele lepszy niż poprzedni w obszarze inwestycji w nieruchomości komercyjne. Szacujemy, że łącznie wartość inwestycji przekroczy kwotę 4,5 mld euro, podczas gdy w 2023 roku było to nieco ponad 2 mld euro. Mieliśmy do czynienia z korektą na rynku, dzięki której nowoczesne nieruchomości można było kupić po nieco bardziej atrakcyjnych cenach. Ważnym czynnikiem napędzającym ruch na rynku były obniżki stóp procentowych w strefie euro. Spodziewane są kolejne obniżki, dzięki czemu aktywność na rynku inwestycji w nieruchomości komercyjne w 2025 roku będzie coraz wyższa.

W pierwszej połowie 2025 roku warszawski rynek biurowy potwierdził swoją dominującą pozycję w kraju. Do użytku oddano ponad 85 000 m kw. nowoczesnej powierzchni biurowej, a całkowity wolumen najmu osiągnął 301 000 m kw., co stanowiło 44% całkowitej aktywności najemców w Polsce. Pomimo ograniczonej liczby nowych inwestycji, rynek pozostaje stabilny. Czynsze utrzymują się na stałym poziomie, a najemcy koncentrują się na zrównoważonych i doskonale zlokalizowanych obiektach.

Spadek WIBOR-u i lombardowej stopy procentowej NBP, a także planowane zmiany w Rekomendacji S – to trzy najważniejsze czynniki mogące mieć wpływ na dostępność i oprocentowanie kredytów hipotecznych w najbliższych tygodniach i niedalekiej przyszłości.

Porównywalny z poprzednimi latami wolumen nowej podaży na łódzkim rynku biurowym w 2022 roku w połączeniu z relatywnie niskim popytem, przyczyniły się do znacznego wzrostu współczynnika pustostanów. Na koniec 2022 roku wyniósł 21% i był najwyższym współczynnikiem pustostanów odnotowanym w miastach regionalnych.

Opublikowane po zakończeniu sesji w Stanach Zjednoczonych wyniki finansowe za II kwartał przez koncern aluminiowy Alcoa są podstawą do zwyżek na europejskich giełdach.

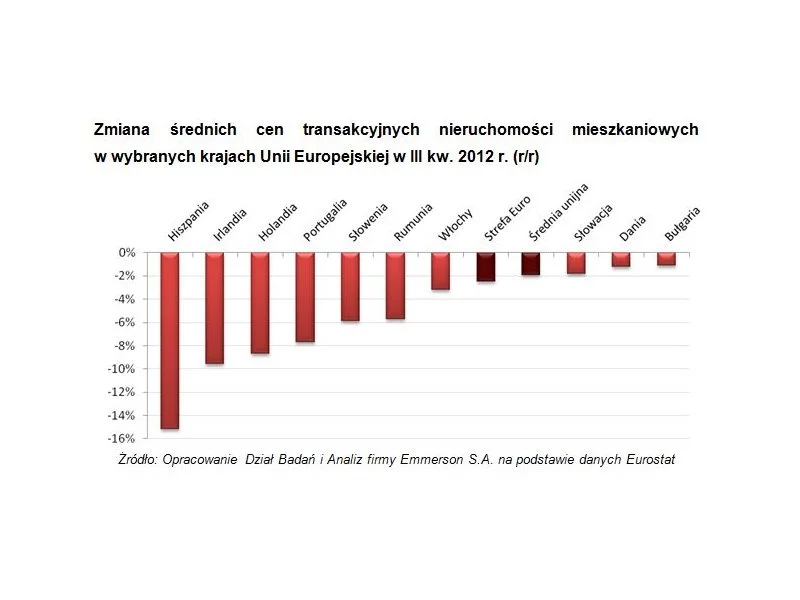

Wysokie spadki cen w południowo-zachodniej Europie, duże zróżnicowanie wyników w poszczególnych częściach kontynentu i nieznaczny spadek średniej liczonej dla Unii Europejskiej - takie główne wnioski płyną z analizy najnowszych danych Eurostatu na temat rynku nieruchomości mieszkaniowych.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszych trzech miesiącach 2021 roku wyniósł 16.900 m2 i stanowił tylko 27,7% średniej rocznej z lat 2015-2020.

W dniu 26 sierpnia 2020 roku ATAL – ogólnopolski deweloper – zamknął proces budowania książki popytu na dwuletnie, niezabezpieczone obligacje serii AW na kwotę 150 mln zł. Planowany termin wykupu obligacji nowej emisji przypada na wrzesień 2022 roku. Obligacje zostaną wprowadzone, w ramach rynku Catalyst, do alternatywnego systemu obrotu. Pozyskane środki zostaną przeznaczone na finansowanie wybranych przedsięwzięć deweloperskich oraz zakupy gruntów.

Popyt na warszawskie biura utrzymuje się na poziomie z czasu rynkowej hossy, mimo iż wielu najemców optymalizuje metraże

Polska pozostaje jednym z najbardziej stabilnych rynków magazynowo-przemysłowych w Europie. Według najnowszej analizy Savills, na koniec III kwartału 2025 r. całkowite zasoby powierzchni osiągnęły 36,45 mln m kw. Od początku roku oddano 1,55 mln m kw., czyli o 26% mniej niż rok wcześniej, przy jednocześnie wysokim poziomie komercjalizacji nowych projektów – średnio 66%, co oznacza wzrost o 9 pp r/r. Największe wolumeny podaży trafiły na rynki: Wrocławia, Górnego Śląska i Polski Centralnej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.