Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Najnowszy raport Metrohouse, Szybko.pl i Expandera pokazuje, że w Krakowie wciąż znajdziemy jedne z najdroższych mieszkań w Polsce.

Prace nad nowym projektem dopłat do kredytów Mieszkanie dla Młodych nadal trwają.

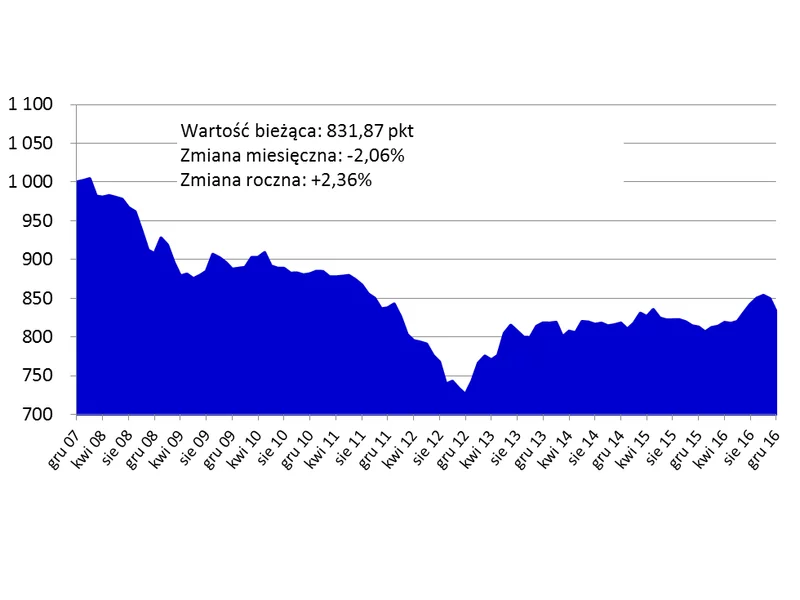

O 2,4 proc. wzrosły średnio w 2016 r. ceny mieszkań w największych miastach Polski. W poszczególnych ośrodkach obserwujemy wahania, ale w skali kraju nadal trwa stabilizacja. Powinna ona utrzymać się jeszcze przez kilka kwartałów.

Osoby, które zdecydowały się samodzielnie kupować walutę na spłatę rat kredytów we frankach mogą zaoszczędzić nawet 100 zł miesięcznie. To korzyść wynikająca z uwolnienia się od wysokich bankowych spreadów walutowych.

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera ceny mieszkań w stolicy cały czas spadają i to one są najważniejszym czynnikiem decydującym o wyborze lokalu.

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera spadki cen mieszkań sprzedawanych na rynku wtórnym w Poznaniu wyhamowały.

W ubiegłym roku, kiedy w innych miastach taniały mieszkania, w Łodzi można było zaobserwować nieznaczne zmiany cen.

Jak wynika z raportu Expandera, KPF i DK Notus, aż 41 proc. mieszkań nabywanych za kredyt na rynku wtórnym, kupowanych jest bez wkładu własnego. Tymczasem zgodnie z Rekomendacją S tylko do końca tego roku możliwe jest zaciągnięcie kredytu na 100 procent.

Mieszkania deweloperskie rozchodzą się błyskawicznie. Wielu kupujących lokuje w ten sposób kapitał

W ostatnim czasie, za sprawą obniżek stóp procentowych, dostępność kredytów hipotecznych istotnie wzrosła.

Nadchodzący rok przyniesie duże zmiany na rynku nieruchomości. Dotyczyć one będą nie tylko zasad kredytowania, ale - przede wszystkim - preferencji potencjalnych nabywców lokali.

Firmy budujące mieszkania nie zwalniają tempa. W ciągu czterech pierwszych miesięcy 2015 roku deweloperzy rozpoczęli budowę o ponad jedną czwartą mieszkań więcej niż w analogicznym okresie 2014 roku.

Dostęp do kredytów hipotecznych jest nadal ograniczony. Czy w najbliższym czasie będzie można pożyczyć na mieszkanie szybciej i taniej.

Z danych agencji Metrohouse oraz portali domy.pl i szybko.pl wynika, że ożywił się rynek najmu. Popyt na wynajmowane mieszkania zwiększył się w stosunku do zeszłego roku o 10-20 proc. Z jednej strony jest to podyktowane jesiennym ożywieniem rynku, ale nie bez znaczenia są też coraz większe problemy Polaków z uzyskaniem kredytu hipotecznego.

Ile kredytu na zakup mieszkania dostanie przeciętnie zarabiający singiel i rodzina? Na jaki lokal może sobie pozwolić?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.