Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Chęć ochrony oszczędności poprzez zakup mieszkania, domu, czy działki spowodowała, że już od kilku miesięcy mamy w Polsce prawdziwy boom na nieruchomości. Ceny osiągają rekordowe poziomy, a mimo to zaczyna brakować wolnych mieszkań do kupienia. Jeśli głównym determinantem zwiększonej aktywności zakupowej Polaków jest bezpieczne ulokowanie gotówki – teraz mają możliwość zainwestowania również w nieruchomości oświatowe.

Wbrew temu co prognozowali eksperci, pandemia nie wpłynęła na zmniejszenie zainteresowania rynkiem nieruchomości (poza czasem lockdownu w II kw. 2020 r.). Miały na to wpływ niemal zerowe stopy procentowe i wysoka inflacja, a konkretnie brak atrakcyjnych alternatyw inwestycyjnych. Nieuniknione wzrosty cen w przyszłości, oznaczają, że teraz jest dobry moment na zakupy, szczególnie na rynku pierwotnym.

Firma Knight Frank opublikowała kolejny, kwartalny Global Residential Cities Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 150 miastach na świecie. Drugi kwartał został zamknięty średnim wzrostem cen o 11,7%. Spodziewane przez rynek wyhamowanie dynamiki wzrostu cen jeszcze nie nastąpiło.

Rynek długoterminowego najmu instytucjonalnego w Polsce zaczyna się rozwijać, co odzwierciedla potrzeby społeczne. W obliczu wyzwań związanych z inflacją i globalnymi konfliktami, elastyczność oraz innowacyjne podejścia do regulacji i dostępności mieszkań są jeszcze bardziej niż wcześniej kluczowe dla stabilności społeczeństwa.

W pierwszych dwóch kwartałach 2023 r. wolumen inwestycji na polskim rynku nieruchomości komercyjnych przekroczył 0,87 mld euro. To wynik o 70% niższy w porównaniu z pierwszą połową 2022 r., kiedy doszło do rekordowej sprzedaży kompleksu biurowego Warsaw Hub. Największą aktywność inwestorów można wciąż zaobserwować w segmencie magazynów. Inwestycje w tym sektorze stanowiły ponad połowę wolumenu pierwszych dwóch kwartałów br., a całkowity obrót wyniósł 438 mln euro. Oznacza to spadek o 34% w stosunku do pierwszej połowy 2022 r. Jednak obrót w pierwszej połowie 2023 roku był wciąż wyższy od 10-letniej średniej.

Negatywne czynniki, takie jak pandemia, niepewność spowodowana konfliktem w Ukrainie oraz szybko rosnąca inflacja, znacząco wpłynęły na decyzje i nastroje kupujących nieruchomości.

Rynek biurowy w Europie Środkowo-Wschodniej (CEE) wykazuje oznaki solidnego wzrostu i ożywienia, wsparte przez silne fundamenty gospodarcze regionu oraz rosnące zaufanie inwestorów – wynika z najnowszego raportu Office Market Landscape CEE Region, opublikowanego przez JLL i iO Partners.

Fala zmian i perturbacji na polskim rynku mieszkaniowym nie dobiegła końca. Jeszcze nie opadł kurz po nowym (starym) programie mieszkaniowym „BK2%” a już Ministerstwo Rozwoju i Technologii ogłosiło nową propozycję programu wspierającego zakupy mieszkań na własność tzw. „Mieszkanie/kredyt na Start”.

Według badania CBRE „European Investor Intentions Survey 2026” nastroje inwestorów w Europie Środkowej i Wschodniej będą się poprawiać w 2026 r. Uczestnicy rynku wskazują, że będzie to bardziej aktywny rok pod względem transakcji na rynku nieruchomości dla tego regionu, w porównaniu z ogólną średnią europejską. Podczas gdy wiele rynków europejskich zmierza w kierunku stopniowej normalizacji, region CEE wyróżnia się silniejszym tempem wzrostu, większą skłonnością do podejmowania ryzyka i wyższą pewnością dotyczącą otoczenia makroekonomicznego.

Zgodnie z przewidywaniami JLL sprzedaż nowych mieszkań na największych rynkach w III kwartale okazała się słaba. W większości miast wyniki były gorsze niż w II kwartale. Łącznie deweloperzy sprzedali w III kwartale ok. 9,2 tys. mieszkań (-6,9% kdk). Wyhamowanie widać także w większości miast po stronie liczb mieszkań wprowadzonych do sprzedaży – łącznie dla sześciu rynków nowa podaż wyniosła 12,6 tys. lokali. Eksperci JLL podsumowują sytuację na rynku mieszkaniowym w III kwartale 2024 r.

W ciągu najbliższych dwóch lat ceny nieruchomości będą rosły w tempie 4-7% rocznie. Wskazuje na to zarówno korelacja pomiędzy średnim wynagrodzeniem a wysokością cen mieszkań, jak i oczekiwane ożywienie koniunktury w nadchodzących latach. Popularność inwestowania w apartamenty jest widoczna zwłaszcza nad morzem.

Nagły wzrost wysokości rat kredytów hipotecznych sprawił, że dla wielu osób wprowadzony przez Rząd projekt wakacji kredytowych okazuje się szansą na złapanie oddechu. Szacuje się, że Polacy dzięki tej regulacji mogą zaoszczędzić nawet 3 miliardy złotych. Nie ma jednak nic za darmo. Banki uważają, że rząd ich nie wysłuchał, dlatego planują odwet.

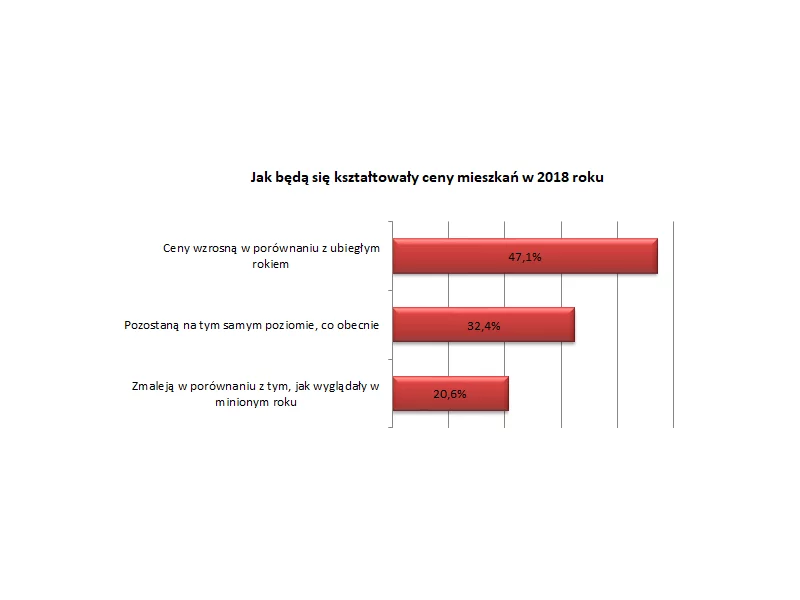

To będzie rok dalszego wzrostu cen mieszkań i kolejne 12 miesięcy boomu na rynku pierwotnym – przewiduje co drugi pośrednik w obrocie nieruchomościami. Eksperci biorący udział w najnowszym badaniu Polskiej Federacji Rynku Nieruchomości „Puls Rynku” spodziewają się także wzrostu stóp procentowych, a przez to droższych kredytów hipotecznych (38 proc. pytanych).

Rynek nieruchomości w Polsce przechodzi obecnie przez fazę istotnych zmian, które wpływają zarówno na ceny mieszkań, jak i dynamikę sprzedaży. W III kwartale 2024 roku, po okresie gwałtownych wzrostów można zaobserwować pierwsze oznaki stabilizacji, co daje nadzieję na bardziej zrównoważony rozwój tego sektora.

W warunkach ograniczonego popytu na powierzchnie biurowe w starszych biurowcach, coraz więcej z nich będzie wyburzanych lub konwertowanych na nowe funkcje, np. mieszkaniową. Według przygotowanego przez ekspertów z firmy doradczej JLL raportu „GRUNTowne spojrzenie na rynek nieruchomości” na terenach, które były zabudowane biurami lub przewidziane pod realizację nowych biurowców, deweloperzy zrealizują lub już zrealizowali w ciągu ostatnich pięciu lat około ok. 604 tys. m kw. powierzchni użytkowej mieszkalnej. Kolejne 200 tys. m kw. zmieniło swoje przeznaczenie na funkcję hotelową, lokale w formule najmu instytucjonalnego (PRS) lub prywatne akademiki (PBSA).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.