Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Osoby starające się o pożyczkę na mieszkanie często za sukces uznają samo otrzymanie pozytywnej decyzji kredytowej. Bardziej liczy się możliwość nabycia własnego lokum, niż warunki finansowania. Tymczasem powinniśmy porównać różne propozycje banków rozpatrując kilka wariantów kredytu, żeby wybrać najkorzystniejszy i spróbować powalczyć o niższą marżę.

Pierwsze miesiące 2013 roku na rynku mieszkaniowym upływają pod hasłem wysokiej podaży, spadających cen i powoli odbudowującej się akcji kredytowej na skutek cięć stóp procentowych przez Radę Polityki Pieniężnej. Analitycy Działu Badań i Analiz firmy Emmerson zbadali aktualne preferencje lokalizacyjne osób zainteresowanych zakupem własnego M, aby sprawdzić jak powyższe zjawiska wpłynęły na popyt na warszawskim rynku mieszkaniowym.

Z raportu sporządzonego przez NBP, wynika, że popyt na kredyty mieszkaniowe coraz bardziej spada. Co więcej, w najbliższym czasie nie przewiduje się zmiany tej tendencji.

21 grudnia 2012 roku Komisja Nadzoru Finansowego przedstawiła projekt planowanych zmian w Rekomendacji S. Regulacja zawiera zalecenia dotyczące dobrych praktyk banków przy udzielaniu kredytów hipotecznych.

Na początku 2013 roku rynek nieruchomości w Lublinie odnotował kolejne, znaczne spadki cen. Na rynku wtórnym ceny w porównaniu do ub. roku są niższe nawet o 10 procent. Pomimo ograniczenia polityki kredytowej przez banki, mieszkania, zwłaszcza te mniejsze, mogą liczyć na szybką sprzedaż.

Zakup mieszkania na rynku pierwotnym to poważna transakcja. Wyjaśniamy, o czym trzeba pamiętać kupując mieszkanie deweloperskie, tak aby potem nie żałować.

Coraz więcej klientów starających się o kredyt wykazuje jako formę zatrudnienia umowę zlecenia lub umowę o dzieło. Niepotrzebnie obawiają się odrzucenia wniosku kredytowego i braku możliwości uzyskania kredytu na mieszkanie.

Apartamenty luksusowe to wciąż mniej niż 1% rynku pierwotnego w Polsce, ale ich popularność wśród nabywców rośnie. Średnia kwartalna sprzedaż w tym segmencie od początku 2020 roku wzrosła dwukrotnie w porównaniu do wyników z lat 2017-2019.

Pomimo obniżenia stóp procentowych banki nie zmieniły wymagań wobec kredytobiorców i o kredyt na zakup mieszkania nadal jest trudno. Eksperci podpowiadają kilka prostych rozwiązań , z których warto skorzystać przed końcem roku, zanim zmienią się wymogi o podwyższeniu wkładu własnego.

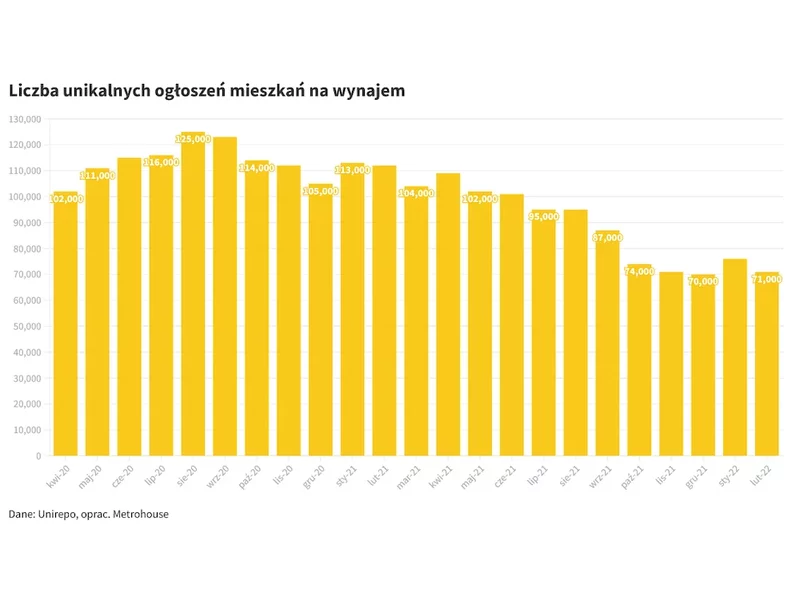

Żaden rynek wynajmu mieszkań nie jest w stanie zaspokoić popytu na lokale, jaki pojawił się wraz z falą uchodźców. Gdyby nie inicjatywa indywidualnych właścicieli mieszkań zapraszających pod swój dach Ukraińców uciekających przed wojną, rząd i organy samorządowe miałyby duży problem za zakwaterowaniem wszystkich potrzebujących.

W ostatnich miesiącach wiele osób przekonało się, iż nie tak łatwo uzyskać kredyt. Głównie za sprawą wejścia w życie na początku br. pełnych zapisów rekomendacji S. Z Forum Ekonomicznego odbywającego się właśnie w Krynicy dobiegają jednak głosy, iż sytuacja ta może się w przyszłości nieco zmienić.

Najłatwiej w staraniach o kredyt hipoteczny mają osoby zatrudnione w oparciu o umowę o pracę na czas nieokreślony. Wbrew opiniom to nie pracownicy na umowach „śmieciowych” cieszą się najmniejszym zaufaniem banków, a przedsiębiorcy.

W minionym kwartale 2017 roku odnotowano rekordowe wyniki sprzedaży nieruchomości. To transakcja, która zaprocentuje w przyszłości. W jaki sposób Polacy finansują zakup mieszkania? Co przemawia za konkretnymi rozwiązaniami?

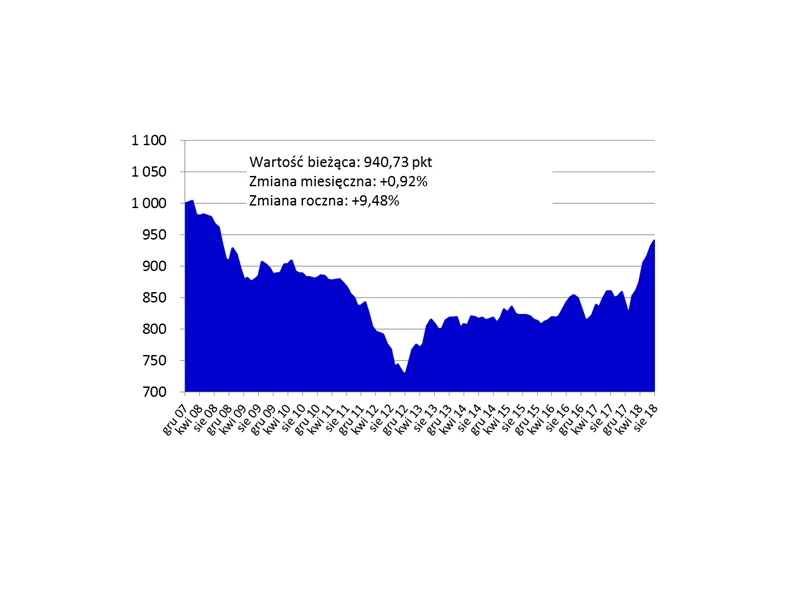

Sytuacja na rynku mieszkaniowym jest coraz ciekawsza. Ceny rosną kolejny kwartał z rzędu, z obliczeń Home Brokera wynika, że tak drogo nie było od września 2018 r. Pytanie brzmi: kiedy nastąpi odwrócenie trendu?

Polacy wciąż żyją w zbyt małych mieszkaniach w porównaniu z innymi krajami unijnymi. Tym niemniej, na rynku pierwotnym udział ofert liczących ponad 60 m2 waha się w poszczególnych miastach od 25 do 48 proc., co wcale nie jest małą pulą.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.