Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Letnie miesiące 2025 r. nie przyniosły znaczących zmian na krajowym rynku magazynowym - zarówno deweloperzy, jak i najemcy wciąż zachowywali inwestycyjną ostrożność. W strukturze popytu dominowały odnowienia umów, rósł też wolumen transakcji leasingu zwrotnego (sale & leaseback). Warto jednak zauważyć, że dzięki temu popyt brutto od stycznia do września 2025 r. wyniósł ponad 4,5 mln m kw. czyli 17% więcej niż rok temu i tylko 6% mniej od analogicznego okresu w rekordowym 2021 roku. Eksperci firmy doradczej JLL podsumowują III kwartał na krajowym rynku nieruchomości magazynowo-logistycznych.

Rynek biurowy w miastach regionalnych (Krakowie, Wrocławiu, Trójmieście, Katowicach, Łodzi, Poznaniu, Szczecinie i Lublinie) dostosowuje się do zmieniających się warunków. Duża dostępność powierzchni (średnio 17,8%) powoduje, że najemcy oczekują od wynajmujących większej elastyczności w negocjacjach umów najmu, natomiast deweloperzy obniżają swoją aktywność (120 000 mkw. nowej podaży oddane do użytku w 2024 roku). Pomimo wyzwań w popycie brutto nadal obserwowana jest (710 000 mkw., -5% r/r) stabilizacja, przy czym właściciele biurowców skupiają się na poprawie standardu budynków i wprowadzaniu elastycznych modeli najmu. AXI IMMO, największa polska firma doradcza na ryku nieruchomości komercyjnych prezentuje raport „Rynek biurowy w Regionach” podsumowujący sytuacje na ośmiu największych biurowych rynkach regionalnych w Polsce.

Specjaliści PÓŁNOC Commercial Consulting w pierwszych miesiącach 2012 roku obserwują mniejsze zainteresowanie klientów ofertami najmu lokali komercyjnych zlokalizowanych w Krakowie. Powodzeniem, takim jak jeszcze pół roku temu, nie cieszą się już nawet małe i tanie lokale biurowe w cenie do 2 000 zł/mc. Klienci pytają o nie rzadko, natomiast bardzo rzadko pojawiają się potencjalni najemcy lokali większych i droższych (w cenach od 4 000 zł/mc). Średnie ceny najmu powierzchni biurowych o przeciętnym standardzie mieszczą się w przedziale 30-36 zł/m2.

Spadek wolumenu inwestycyjnego, który notowany jest w tym roku we wszystkich sektorach rynku nieruchomości komercyjnych w Polsce, najbardziej widoczny jest w segmencie biurowym. Pomimo względnego ożywienia, jakie można było zaobserwować pod koniec lata, całkowita wartość wolumenu transakcyjnego zarejestrowanego w okresie Q1-Q3 2023 roku wyniosła zaledwie ok. 1,7 mld euro, z czego tylko ok. 267 mln euro przypadło na aktywa biurowe.

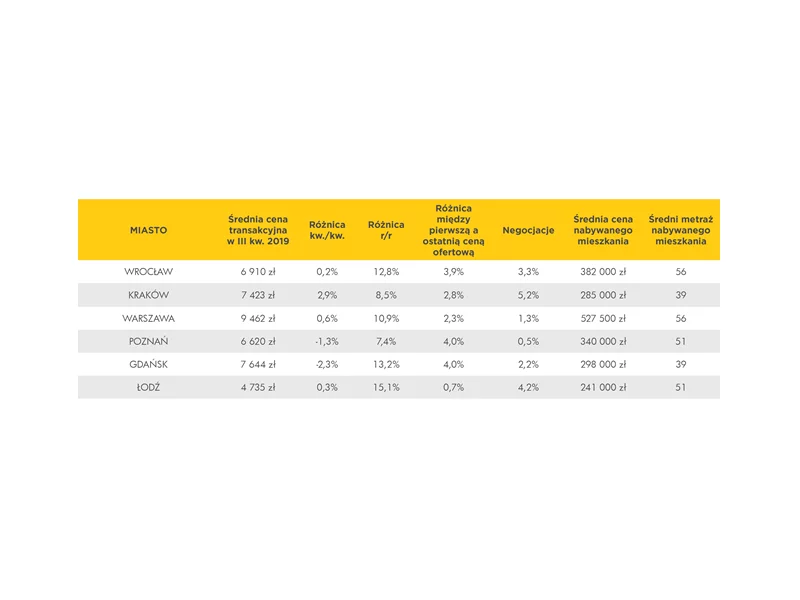

Rynek nieruchomości zmienia swój charakter. Po okresie hossy, widać symptomy spowolnienia. W wielu miastach ceny mieszkań przestały rosnąć lub wzrosty są marginalne. Kilka z nich opiera się jednak tym trendom.

Wejście Polski do Unii Europejskiej zaowocowało wzrostem istniejącej podaży na rynku biurowym o ponad 10 mln m². Składa się na to wzrost w Warszawie o 173% oraz w miastach regionalnych o ponad 820%, co stanowi ogromny sukces polskiego rynku biurowego.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała sytuację na rynku powierzchni magazynowo-przemysłowych w Polsce w pierwszym półroczu 2025 roku. Skumulowany poziom popytu w pierwszych dwóch kwartałach zanotował 10-procentowy wzrost r/r i był zdominowany przez renegocjacje dotychczasowych umów najmu. Jednocześnie poziom zasobów magazynowych na koniec czerwca wyniósł ponad 36 mln mkw., co oznacza, że podaż tego typu obiektów podwoiła się w ciągu zaledwie sześciu lat. Aktywność deweloperska spadła jednak o 26% w stosunku do analogicznego okresu w roku 2024, co oznacza, że sektor wszedł w okres stabilizacji.

Na wtórnym rynku mieszkań widoczne jest spowolnienie wzrostów cen. Nieco spokojniej jest też w przypadku mieszkań od deweloperów. Nadal jednak nie słabnie zainteresowanie zakupem lokali.

Inwestorzy powrócili na rynki Europy Środkowo-Wschodniej (CEE). W pierwszej połowie 2024 roku zawarli oni transakcje o wartości 3,3 mld euro. Kwota ta jest o 41% wyższa niż w tym samym okresie ubiegłego roku i niemal równa wynikowi za cały rok 2023. We współpracy z iO Partners, eksperci JLL przeprowadzili analizę trendów na rynku inwestycyjnym w Polsce i porównali je z wynikami innych krajów z Europy Środkowo-Wschodniej.

Inwestycje instytucjonalne w sektor living w Europie wyniosły łącznie około 44,5 mld euro w ciągu pierwszych trzech kwartałów 2022 r.

Zima każdego rok zaskakuje nie tylko kierowców. Również dla branży deweloperskiej jest to okres kiedy musi paść odpowiedź na ważne pytanie – czy wstrzymać budowę?

Na warszawskim rynku w budowie jest aktualnie około 230 tys. mkw. powierzchni w 8 budynkach biurowych. Na sześciu głównych rynkach regionalnych realizowanych jest łącznie około 270 tys. mkw. nowych biur. To wartości kilkukrotnie niższe niż rejestrowane w czasie rynkowego boomu.

Na koniec drugiego kwartału 2022 roku firma Knight Frank opublikowała Prime Global Cities Index, czyli indeks śledzący ceny luksusowych nieruchomości na świecie w 45 miastach.

Trudno mówić, że luksus tanieje, ale na pewno wzrost cen nieruchomości w segmencie premium zwalnia.

W I połowie 2024 r. – w dużej mierze dzięki Polsce – wolumen inwestycji w Europie Środkowo-Wschodniej wzrósł o ok. 29% r/r. Za sprawą lepszego II kwartału, na koniec pierwszego półrocza wartość inwestycji nad Wisłą osiągnęła poziom 1,3 mld euro. Według wstępnych szacunków dynamika wzrostu wolumenów w regionie stoi w zdecydowanej kontrze do europejskich i globalnych, gdzie aktywność pozostaje mocno ograniczona.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.