Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polski rynek nieruchomości komercyjnych konsekwentnie umacnia swoją pozycję w regionie, utrzymując stabilną aktywność inwestorów i wysoki wolumen transakcji. Mimo nieznacznego spowolnienia, struktura rynku oraz skala kapitału zaangażowanego w 2025 roku potwierdzają jego odporność i długoterminowy potencjał.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała aktywność inwestorów na rynku nieruchomości biurowych w I kwartale tego roku. W tym czasie w sektorze podpisano umowy o wartości 248 mln EUR, co oznacza wzrost o 35% r/r.

15% mniej nowych biurowców i aż o 22% mniej realizowanych inwestycji niż rok wcześniej – wskazują najnowsze analizy Deloitte. Ograniczona aktywność deweloperów sprawia, że najemcy coraz częściej kierują swoją uwagę w stronę istniejących, atrakcyjnych budynków. To trend coraz bardziej widoczny w dużych miastach Polski.

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w II kwartale 2022 r. osiągnęła 601,8 mln zł przychodów ze sprzedaży (+79% r/r), a jej zysk netto wyniósł 94 mln zł (+62% r/r). W całym I półroczu 2022 r. przychody Grupy wyniosły 1 328,8 mln zł (+16%), a zysk netto był na poziomie 235,8 mln zł (+1%). Wyniki te są efektem przekazań na poziomie 2 178 lokali (+13%) w I półroczu, a także marży brutto, która utrzymała się wysokim poziomie 30,5%.

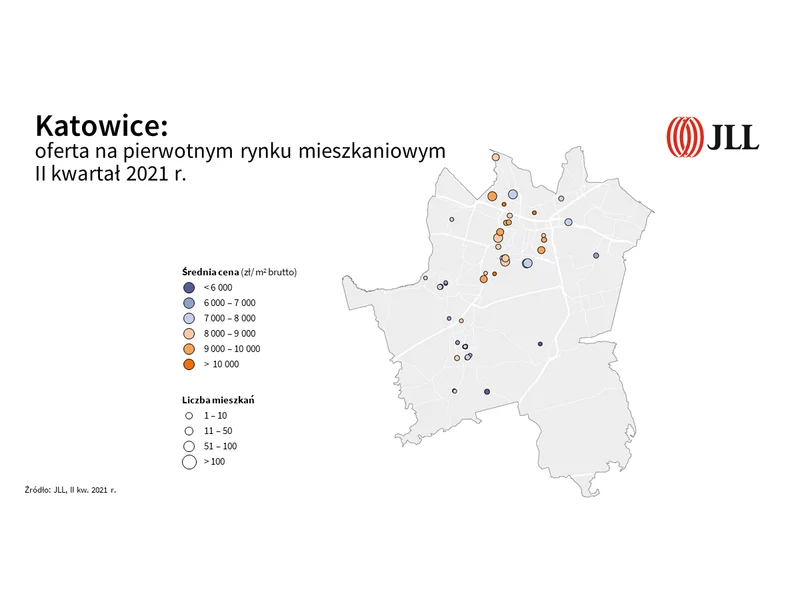

160 000 m2 w budowie czyli 14% powstającej w kraju powierzchni biurowej i ponad 1400 nowych mieszkań wprowadzonych do sprzedaży na rynku pierwotnym, to jedne z najlepszych w historii wyników odnotowanych na katowickim rynku.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała III kwartał na rynku biurowym w Polsce. Zarówno w Warszawie, jak i na rynkach regionalnych można zaobserwować konsekwentny spadek aktywności deweloperskiej. Jednocześnie, aktywność najemców w największych miastach poza Warszawą pozostaje nominalnie wysoka, a sama stolica notuje rekordową liczbę zawartych umów najmu

Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. sięgnął ponad 398.100 mkw., co stanowiło 51,2% średniej rocznej z lat 2015-2020.

W 2024 roku inwestycje w nieruchomości komercyjne w Polsce nabiorą tempa i mogą wzrosnąć o 10 proc. rok do roku – wynika z raportu „Market Outlook 2024” CBRE. Tendencja będzie widoczna szczególnie w drugiej połowie roku, w sektorach przemysłowym i logistycznym oraz mieszkaniowym. Na rynku biurowym w największych miastach w Polsce najemcy będą utrzymywać wysoką aktywność, a rynek handlowy do rozwoju pobudzi niższa inflacja i rosnąca siła nabywcza konsumentów. Czynnikami ryzyka pozostają sytuacja geopolityczna oraz wysoka inflacja bazowa.

Aktywność deweloperów pozostaje ograniczona. Obecnie w Warszawie w realizacji znajduje się około 220 000 mkw. powierzchni biurowej, z czego blisko 60 000 mkw. to projekty polegające na modernizacji istniejących już obiektów.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała aktywność inwestorów na rynku nieruchomości magazynowych na koniec III kwartału tego roku. Wartość transakcji wyniosła ponad 820 mln EUR, co oznacza 11-procentowy wzrost rok do roku.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec pierwszej połowy 2025 roku. W Warszawie aktywność najemców do końca czerwca 2025 roku zanotowała delikatny spadek. Z kolei dla rynków regionalnych pierwsze półrocze było bardzo owocne pod względem poziomu popytu, bo wyższe aż o 37% r/r. Jednocześnie nową podaż i aktywność deweloperską można niezmiennie określić jednym słowem – „stagnacja”. Ożywienia w podaży i co za tym idzie wyższych wolumenów powierzchni oddawanej do użytku można spodziewać się dopiero po 2027 roku.

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

I kwartał 2026 roku przyniósł stabilizację po stronie podaży oraz wyraźne spowolnienie wolumenu transakcji najmu na ośmiu głównych biurowych rynkach regionalnych w Polsce. Całkowite zasoby nowoczesnej powierzchni biurowej przekroczyły 6,76 mln mkw., jednak rosnący poziom pustostanów i niższa aktywność najemców pokazują, że rynek pozostaje w fazie dostosowania do aktualnych realiów gospodarczych. Największa polska firma doradcza na rynku nieruchomości komercyjnych AXI IMMO podsumowuje sytuację na regionalnych rynkach biurowych w I kwartale 2026 roku.

Pierwszy kwartał 2026 r. na polskim rynku magazynowo-logistycznym potwierdził silne fundamenty i kontynuował dynamikę obserwowaną w drugiej połowie poprzedniego roku. Choć po rekordowym 2025 r. marginalnie spadła aktywność odnowień, momentum utrzymało nowe zapotrzebowanie, napędzane w dużej mierze ekspansją operatorów logistycznych i niesłabnącym apetytem azjatyckich platform. Jednocześnie wolumen oddawanej i budowanej powierzchni pozostał ograniczony, co zgodnie z oczekiwaniami przełożyło się na kolejny spadek wskaźnika powierzchni niewynajętej. Równolegle, inwestycyjny rynek magazynowy w Polsce odnotował wyjątkowe wyniki w pierwszym kwartale 2026 r., z wolumenem transakcji wynoszącym 450 mln euro - najsilniejszym rozpoczęciem roku od sześciu lat i drugim najlepszym I kwartałem w historii rynku.

Aktywność najemców na warszawskim rynku biurowym w pierwszych trzech miesiącach 2020 r. była podobna do tej z zeszłego roku. Wynajętych zostało 138,9 tys. m2 powierzchni biurowej, co było wynikiem niemal takim samym jak w pierwszych trzech miesiącach 2019 roku – wynika z najnowszego raportu CBRE.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.