Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Firmy zrzeszone w Stowarzyszeniu DAFA to liderzy rynku dachów płaskich i fasad. Ich pozycja wynika nie tylko z wieloletniego doświadczenia, lecz przede wszystkim z przestrzegania najwyższych standardów jakości i etyki biznesowej.

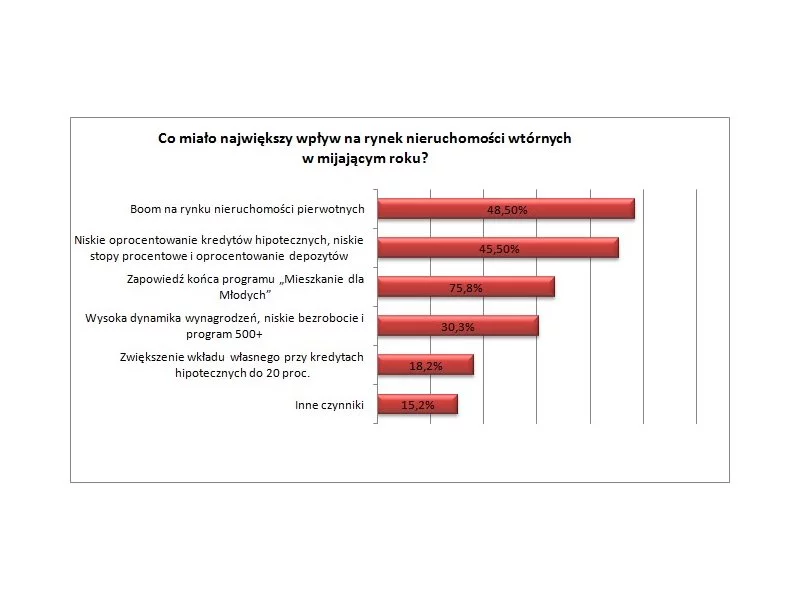

Tak dobrej sytuacji na rynku nieruchomości wtórnych nie było od 2007 roku. Duży popyt, na który wskazuje aż 76 proc. pośredników, przełożył się na wzrost cen mieszkań nawet o 10 proc. Również ceny najmu idą w górę. Wzrost odnotowało 3/4 profesjonalistów.

Według raportu „Office Occupier: Rynek biurowy we Wrocławiu 1-3 kw. 2020 r.” firmy doradczej Cresa, w trzecim kwartale 2020 roku odnotowano we Wrocławiu największą aktywność najemców wśród rynków regionalnych.

Tegoroczna, kapryśna jesień nie pokrzyżowała planów budowlanych deweloperów.

Podsumowanie III kwartału każe przypuszczać, że na rynku powierzchni biurowych rok 2019 okaże się rekordowym.

Najem instytucjonalny już dawno przestał być rynkową ciekawostką. Wraz z rosnącą liczbą mieszkań w tym sektorze zmienia się też profil lokatorów. Obok singli i pracowników z zagranicy coraz częściej pojawiają się m.in. pary, studenci i rodziny z dziećmi. Segment, który jeszcze niedawno uchodził za ofertę dla wąskiej grupy, zaczyna przejmować część funkcji tradycyjnego rynku najmu.

Rok 2026 będzie testem dojrzałości polskiego rynku nieruchomości. Po dekadzie dynamicznego wzrostu – magazyny przekroczyły 36 mln m kw., a wartość segmentu premium osiągnęła rekordowe 3,5 mld zł – przyszedł czas na selektywność i profesjonalizację. Wygrają inwestorzy, którzy postawią na dywersyfikację, zrównoważony rozwój i elastyczne reagowanie na geopolityczną niepewność.

Obniżone stopy procentowe w strefie euro i luzowanie polityki pieniężnej w Polsce pozwolą ożywić inwestycje na rynku nieruchomości. Wyraźny wzrost wartości transakcji inwestycyjnych w sektorze prognozowany jest jeszcze w tym roku.

Pierwszy kwartał 2026 roku przyniósł wyraźne ożywienie na rynku nieruchomości komercyjnych w Polsce. Segment biurowy utrzymuje wysoki i stabilny popyt, jednak coraz wyraźniej widać zmianę oczekiwań użytkowników wobec wynajmowanych przestrzeni. Co stoi za tymi zmianami?

Czy zakup nieruchomości to chłodna kalkulacja, czy decyzja podejmowana intuicyjnie? Doświadczenie rynku pokazuje, że prawda leży gdzieś pośrodku. Coraz częściej, obok ceny za metr, zdolności kredytowej i potencjału inwestycyjnego, pojawia się jeszcze jeden czynnik - „energia” danego miejsca.

Liczba transakcji zawartych na polskim rynku nieruchomości w 2019 r. wzrosła o około 50% r/r, a w porównaniu do 2017 r. podwoiła się – wskazują eksperci firmy doradczej CBRE. Dodatkowo w ostatnich miesiącach widać coraz więcej kwot wyższych niż 200-300 mln euro, podczas gdy jeszcze kilka lat temu pojawiały się sporadycznie. To stawia Polskę, a szczególnie Warszawę, na równi z dominującymi europejskimi miastami. Suma wartości transakcji na rynku nieruchomości komercyjnych w Polsce w 2019 r. przekroczyła7,7mldeuro.

Rok 2025 pokazał, że bez jednoznacznych regulacji wdrażanie rozwiązań ESG w budownictwie mieszkaniowym pozostaje ograniczone. Z doświadczeń architektów wynika, że faktyczne zmiany w projektach deweloperskich napędzane są przede wszystkim przez wymogi formalne, a nie deklaratywne strategie. Nadchodzące regulacje, w tym implementacja Dyrektywy EPBD, mogą jednak istotnie przyspieszyć transformację rynku.

Aż 46% przedstawicieli rynku nieruchomości przewiduje, że ten rok będzie jeszcze bardziej intensywny niż miniony, a nieco ponad połowa prognozuje utrzymanie tempa rozwoju z ubiegłego roku – wynika z ankiety przeprowadzonej przez CBRE. Motorem napędowym w branży będą nowe technologie i innowacje oraz inwestycje w infrastrukturę. Natomiast największą niewiadomą pozostaje niska dostępność pracowników.

Prognozowane złagodzenie polityki pieniężnej Narodowego Banku Polskiego w 2026 roku w połączeniu z ograniczeniami podażowymi wynikającymi z planowanych zmian w systemie planowania przestrzennego, może przełożyć się na kolejną falę presji cenowej na rynku mieszkaniowym. Jednocześnie eksperci wskazują, że brak nowych programów wsparcia kredytowego może skutkować powrotem na rynek części nabywców, którzy w ostatnich latach odkładali decyzje zakupowe.

Jak wynika z analizy Grupy Morizon-Gratka, w czerwcu br. liczba unikalnych ofert sprzedaży mieszkań na rynku wtórnym była o 7,2 proc. niższa niż przed rokiem. W tym samym czasie średnie ceny ofertowe lokali w jedenastu z dwunastu analizowanych miast wzrosły - przeciętnie o 4,8 proc. Jedynie w Łodzi trend był przeciwny - średnia cena ofertowa używanego M spadła w ciągu roku o 4,5 proc.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.