Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

BPI Polska sprzedało pierwsze 25% mieszkań w inwestycji Wola Libre w Warszawie, której budowa ruszyła latem tego roku po zakończeniu procesu oczyszczania gruntu.

Z analiz drugiego kwartału 2012 r. na krakowskim rynku nieruchomości wtórnych wynika, że rozmiar sprzedaży, liczba transakcji oraz preferencje zakupowe klientów pozostają na podobnym poziomie, jak w pierwszych miesiącach roku.

Kilka miesięcy funkcjonowania programu Mieszkanie dla Młodych potwierdziło wcześniejsze obawy dotyczące jego efektywności. Część pierwotnych założeń nie miała jednak szans na realizację w praktyce.

Wraz z początkiem kryzysu finansowego w naszym kraju zwiększyło się zainteresowanie mniejszymi mieszkaniami. W związku z tym obecnie na rynku pierwotnym w głównych miastach królują kompaktowe lokale 2- i 3- pokojowe oraz właśnie kawalerki.

Nowe mieszkanie to najczęściej nie tylko spełnienie marzeń, ale i zobowiązanie na lata. Procedura kupna własnego „M” wydaje nam się nie do przejścia, a kredyt hipoteczny – pętlą u szyi. Jak przebrnąć przez gąszcz działań i dokumentów potrzebnych do zakupu własnego mieszkania?

Jak wynika z najnowszego raportu Metrohouse i Expandera, w marcu popyt na rynku nieruchomości w dużej mierze kształtowany był przez program MdM.

Mówiąc najkrócej – zdolność kredytowa to możliwość spłaty zobowiązania finansowego w określonym czasie.

Pożyczający na mieszkania dostają coraz mniejsze kwoty kredytu, dlatego poszukują coraz tańszych mieszkań.

Kredyt hipoteczny, to produkt, który zaciągamy dziś, aby zaspokoić potrzeby mieszkaniowe swojego „jutra”. Radzimy, jak przygotować się do tej inwestycji życia.

Nieoczekiwanie, nawet dla samych banków, zainteresowanie kredytami mieszkaniowymi w tym roku znacznie wzrosło. Szacuje się, że 2017 będzie najlepszym rokiem od wielu lat pod względem sprzedaży hipotek, jeśli druga połowa roku będzie tak samo dobra jak pierwsza.

1 stycznia 2014 roku weszła w życie Ustawa o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi. Określa ona zasady udzielania ze środków Funduszu Dopłat wsparcia finansowego dla osób, które pragną zakupić pierwsze, własne mieszkanie bądź dom.

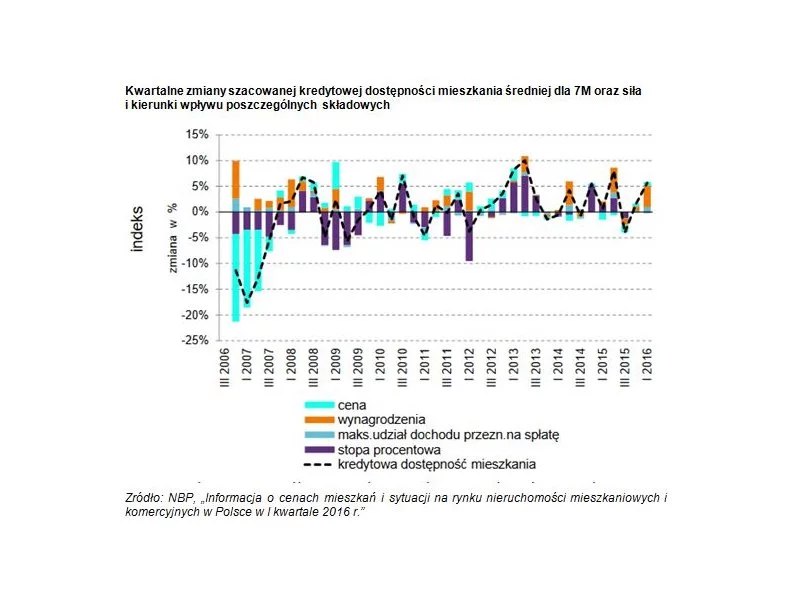

Niedawno ukazał się nowy raport NBP opisujący sytuację na rynku nieruchomości. Podsumowuje on I kw. 2016.

Kredytując zakup mieszkania trzeba mieć 10 proc. wkładu własnego. Od początku 2016 r. wzrośnie on do 15 proc., ale brakującą część będzie można ubezpieczyć.

Sytuacja na rynku mieszkaniowym w Polsce jest stabilna. Podaż mieszkań jest duża przy nie słabnącym popycie. Mieszkania kupowane są nie tylko do użytku prywatnego, ale również w celach inwestycyjnych, pod wynajem lub do dalszej sprzedaży. Ze względu na niskie stopy procentowe na lokatach i obligacjach nie dziwi, że inwestorzy szukają innych możliwości alokacji nadwyżki kapitału.

Porównanie cen ofertowych i transakcyjnych

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.