Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jeszcze tylko 3 miesiące na znalezienie mieszkania mają osoby, które chcą skorzystać z kredytu w ramach rządowego programu „Rodzina Na Swoim”.

Przyspieszenie sprzedaży mieszkań, wzrost liczby kredytów i większa liczba rozpoczynanych projektów świadczą o stabilizacji rynku nieruchomości

Kupując dom można wynegocjować korzystniejsze warunki w banku, niż przy zakupie mieszkania

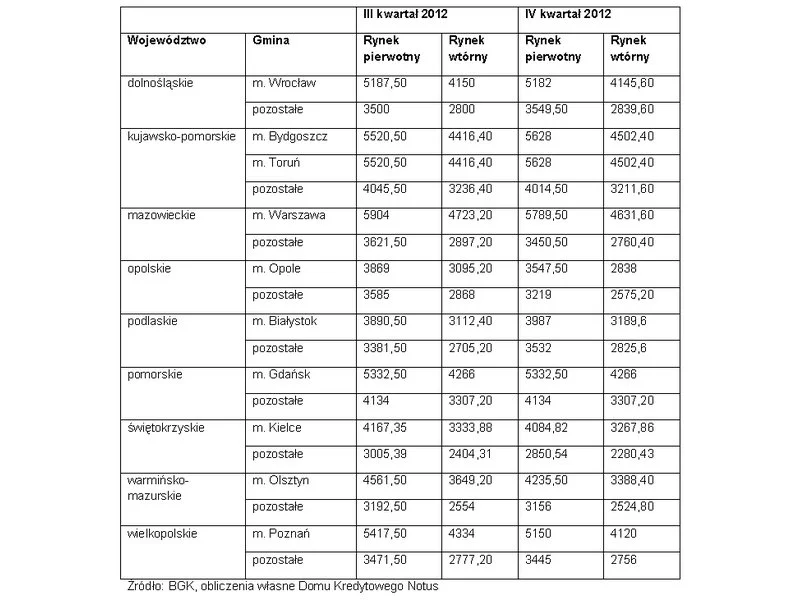

Jak wynika z opublikowanego raportu AMRON-SARFiN, w I kwartale bieżącego roku wzrosła wartość i liczba nowoudzielanych kredytów mieszkaniowych - minimalnie w ujęciu kwartalnym i bardzo znacząco w stosunku rok do roku. Po raz kolejny z rzędu w dół poszedł za to udział kredytów udzielnych w walutach obcych w całości wartości nowoudzielonych kredytów mieszkaniowych.

Budowa mieszkań w Polsce drożeje, a deweloperzy coraz głośniej mówią o tym, że każda inwestycja startuje dziś z wyższymi kosztami początkowymi niż jeszcze rok temu. Rosną koszty robocizny, usług i przygotowania terenu, a nawet stabilizujące się materiały nie są w stanie zahamować tej spirali. Efekt? Ceny mieszkań szybują, bo sam proces ich budowy stał się najdroższy od lat.

Naturalnym jest, iż decyzja o kredycie powinna być przemyślana, a sam cel zaciągnięcia mocno uargumentowany. Czy jednak posiadamy dość wiedzy, by z pełnym przekonaniem móc wybrać najlepszą ofertę?

Niższy poziom przeciętnego wynagrodzenia w sektorze przedsiębiorstw to główny czynnik odpowiedzialny za spadek zdolności kredytowej w lutym bieżącego roku.

Z zaciągnięciem kredytu opłaca się zaczekać osobom, które mają dwoje lub więcej dzieci i które chcą skorzystać z programu MdM. W przyszłym roku mogą bowiem uzyskać nawet dwukrotnie wyższą dopłatę.

Obserwujemy obecnie wyraźną zmianę na rynku mieszkaniowym. Rosnące ceny mieszkań, coraz wyższe stopy procentowe i bardziej rygorystyczny sposób liczenia zdolności kredytowej powodują zmniejszenie liczby potencjalnych nabywców. W przeszłości niskie stopy procentowe były jednym z najsilniejszych czynników wpływających na wzrost popytu i początkowo osłabiły, a później zniwelowały uderzenie pandemii w rynek mieszkaniowy. Tym razem wzrost stóp ma przeciwny efekt, i to silny.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

Kurs franka szwajcarskiego spadł nieco poniżej poziomu 3,80 zł po raz pierwszy od pamiętnego czarnego czwartku (15 stycznia 2015 r.). Coraz niższe są więc raty kredytów w tej walucie.

Z początkiem nowego roku po raz kolejny wzrośnie minimalny wkład własny, wymagany przy kredytach na zakup mieszkania.

Z najnowszego raportu AMRON-SARFiN wynika, że pod koniec 2010 r. udział kredytów walutowych w całości nowoudzielonych kredytów mieszkaniowych sukcesywnie spadał. Analiza danych DK Notus z dwóch miesięcy 2011 r. pokazuje, że tendencja ta się pogłębia.

Pomimo zaostrzenia kryteriów, w I kwartale 2016 roku nastąpił znaczny wzrost popytu na kredyty mieszkaniowe – wynika z analizy Narodowego Banku Polskiego.

Jak bardzo jesteśmy zadłużeni? Po jakie kredyty sięgamy? Czy w najbliższych latach przybędzie kredytobiorców?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.